Interessante post tratto da tifosobilanciato.it. Il Bayern Monaco, club più illustre nel panorama tedesco e tra i migliori tre club al mondo per giro di affari, a metà novembre ha annunciato di aver rimborsato il finanziamento precedentemente erogato dalla Allianz per la costruzione dello stadio di proprietà. L’Allianz Arena, infatti, è un impianto da 69.901 posti, ritenuto dagli addetti ai lavori come un capolavoro di ingegneria e sostenibilità, costato circa 340 milioni di Euro ed inaugurato nel corso della stagione 2005/06. Il progetto fu sviluppato e commissionato da una newco appositamente creata da Bayern Monaco e Monaco 1860 (la Allianz Arena München Stadion GmbH) ma, in seguito alle difficoltà finanziarie di quest’ultimo club, ad oggi la società che gestisce lo stadio è interamente di proprietà del primo club bavarese.

Molti addetti ai lavori hanno sottolineato la portata del rimborso anticipato del finanziamento: oltre alla già conclamata potenza economica, certificata a più riprese da Deloitte nella sua Football Money League (in cui vengono riportati primi venti club per giro d’affari), ad oggi emerge anche una poderosa ed ottimale gestione finanziaria, manifestatasi nella creazione della liquidità necessaria (al netto dell’aumento di capitale che ha coinvolto il club nella scorsa primavera per 110 milioni di Euro e che ha riguardato la sottoscrizione e il versamento dell’8,33% di capitale sociale riservato, indovinate un po’, all’Allianz) per rimborsare con ben 16 anni di anticipo il finanziamento di progetto con durata di 25 anni (scadenza prevista 2030). Il risparmio è significativo in termini di oneri finanziari (circa 13 milioni di Euro, stando a Calcio&Finanza.it).

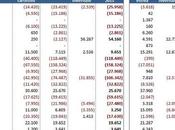

Di seguito l’evoluzione del debito finanziario verso la Allianz:

Fonte: Blog di Luca Marotta

Sempre da bilancio emergeva una quota a breve termine (quindi prevista contrattualmente) per circa 5 milioni di Euro, che è stata onorata nella stagione 2013/14, portando il debito finanziario verso gli istituti di credito al di sotto di 110 milioni di Euro. Una parte della riduzione della posizione debitoria è riconducibile alle fonti ottenute mediante il ricorso ad aumenti di capitale dedicati, riservati rispettivamente ad Audi e ad Adidas nel corso degli anni scorsi. Come detto, invece, nel mese di febbraio 2014 un nuovo aumento di capitale è stato riservato alla Allianz, già sponsor del club bavarese.

Nella sostanza, le relazioni che coinvolgono il Bayern Monaco e il colosso assicurativo tedesco sono riassumibili di seguito:

Il finanziamento dello stadio, quindi, è stato coperto per circa 200 milioni di Euro da ulteriori operazioni effettuate con il colosso assicurativo tedesco, mentre i residui 146 milioni di Euro sono stati interamente rimborsati dal Bayern Monaco nel giro di 9 anni, a cui vanno aggiunti gli oneri finanziari per circa 80 milioni di Euro (ipotizzando un tasso di interesse del 4% circa).

E’ proprio dalla portata dei rimborsi che si evince la notevole potenza economico-finanziaria del club: oltre ad aver rimborsato il 42% del finanziamento in soli 9 anni, la società è risultata attivissima nella gestione caratteristica, come si può vedere dal saldo netto della gestione del calciomercato, riassunta nella tabella di cui sotto, che evidenzia un saldo netto negativo per 264 mln € nel periodo che ha visto il club alle prese con il finanziamento di progetto:

Fonte: Transfermarkt

Di fatto il club bavarese beneficerà di minori oneri finanziari sul conto economico, mentre l’Allianz beneficerà della distribuzione dei dividendi prima non presenti, che originano dall’ingresso nel capitale sociale del Bayern (e al fatto che quest’ultimo produce storicamente utili continuativi da ormai un ventennio).

L’ingresso dell’Allianz nel capitale sociale del Bayern Monaco dimostra anche la forte attrattività, in termini di ricorso al capitale di rischio da parte di soggetti terzi, che ha un modello di business efficiente come quello del club bavarese, dove il fatturato è in costante crescita (da 163 a 431 milioni di Euro in soli undici anni) e con una valutazione di mercato riconosciuta in 1,32 miliardi di Euro (basandosi sull’ammontare versato da Allianz per entrare a far parte degli azionisti del club amministrato da Karl-Heinz Rumenigge) e cresciuto di oltre 550 milioni rispetto a quando l’Adidas pagò 77 milioni di Euro per il 10% della società, valutando così la società 770 milioni di Euro.

Come ricordato dalla nota del gigante assicurativo in seguito all’ingresso nel capitale sociale del club bavarese, per l’Allianz non si tratta del primo investimento correlato ad eventi sportivi: citando il suo sito web, infatti,

“è da sempre attento a cogliere importanti possibilità di reclamizzazione del proprio brand, come dimostrato dall’acquisizione dei naming rights dei vari Allianz Park di Londra, Allianz Riviera di Nizza, Allianz Stadium di Sydney e Allianz Parque di São Paulo”.

In Italia è assai difficile trovare similitudini, poiché le poche società che si sono attivate per la costruzione degli impianti di proprietà non risultano appetibili allo stesso modo.

Senza citare la Juventus, per la quale non è stato ancora trovato uno sponsor (non considerando l’accordo per la promozione e lo sviluppo del nome dell’impianto con la Sportfive, per complessivi 75 mln € con durata di 12 anni) adeguato per l’acquisto del naming right del Nuovo Delle Alpi, la Roma e il Milan ad oggi non riescono ad attrarre il supporto di alcuna istituzione bancaria o assicurativa interessata a dare il proprio nome all’impianto (sebbene nel caso del club meneghino vi siano già state alcune manifestazioni di interesse, di cui parleremo più avanti) o, caso più estremo, entrare nella struttura azionaria del club.

Il club capitolino, ad esempio, all’atto dell’acquisto del club da parte degli investitori americani, presentava il gruppo Unicredit tra i suoi azionisti principali (definito nel 31% del capitale della NEEP Holding, scatola che controlla la AS Roma e il cui altro azionista di riferimento alla data era James Pallotta, presidente del club, con il 69%), ma l’istituto di credito ha preferito veder liquidata la propria quota, dimostrando così di non voler credere a un investimento di lungo periodo e optando per una rifocalizzazione sul proprio core business (in ottemperanza al piano industriale varato dal management in sella in quel periodo.

Il nuovo impianto di 52 mila posti (con ulteriori 8 mila posti mobili utilizzabili per le gare di cartello) verrà finanziato mediante ricorso al debito e con il supporto di alcuni fondi (tra cui la Starwood Capital, società di Real Estate che detiene una quota azionaria dello stesso club giallorosso) e di alcuni sponsor principali, tra cui la Nike, senza che tuttavia, ad oggi, risultino possibili ingressi nel capitale azionario del club da parte di questi sponsor.

Nel corso della redazione della mia tesi di laurea ho ipotizzato quale sarebbe stato l’effetto dello stadio di proprietà sui ricavi dell’AS Roma (prima che la società capitolina presentasse il suo vero progetto sullo stadio da costruire): partendo dai prezzi stabiliti per la stagione 2012/13, è stato ipotizzato un incremento del 5% su curve e distinti, del 10% sulle tribune, ad eccezione della Monte Mario, per la quale l’incremento è stimato del 15%. Per quanto riguarda la suddivisione dei posti tra abbonamenti e biglietti singoli, è stata preventivata una percentuale dell’80% per i primi, con un load factor dell’impianto del 90% (sul totale dei posti previsti, cioè circa 47 mila posti), con ricavi previsti in circa 43 mln €, in aumento di circa 24 mln € rispetto all’esercizio 2012/13.

Fonte: Tesi di laurea Donato Biancosino – “L’introduzione del Fair Play Finanziario nel calcio in Italia: vincolo o opportunità?” (2011/12)

Un load factor al 90% (dato ottenuto dall’esperienza maturata con lo Juventus Stadium) porterebbe alla riduzione degli incassi da botteghino, fermo restando l’80% degli abbonati. I primi, infatti, si dimezzerebbero, generando ricavi per 4,15 milioni di euro.

Per quanto riguarda il Milan, invece, il progetto non è ancora così sviluppato ma, in seguito al rinnovo dell’accordo di sponsorizzazione delle divise da gioco, la Fly Emirates ha manifestato il suo interesse per l’acquisto dei Naming Rights del nuovo impianto (si parla di circa 50 mila posti) che il club di via Aldo Rossi dovrebbe costruire nel prossimo futuro.

L’AD della gestione commerciale, Barbara Berlusconi, ha aperto le porte a un nuovo accordo con la Emirates (il cui AD si è già detto entusiasta della prospettiva, visto il notevole successo avuto con l’impianto dell’Arsenal oltre Manica), dimostrando di fatto che la società meneghina si sta muovendo per garantire una struttura finanziaria sostenibile per la realizzazione dell’impianto. Più volte, invece, si è parlato di potenziali investitori stranieri disposti ad acquisire una quota del pacchetto azionario in mano alla famiglia Berlusconi, ma senza che mai nessuno si concretizzasse.Sicuramente la portata dell’investimento in Equity sarebbe differente rispetto a quella effettuata per il Bayern Monaco da parte di Audi, Adidas ed Allianz, considerando l’elevato indebitamento (difficilmente rimborsabile senza un miglioramento dei flussi di cassa prospettici e il ritorno all’utile economico) che fa capo sia all’AS Roma (che ha riguardato l’operazione di acquisto delle azioni del club mediante ricorso al debito, operazione che nel gergo tecnico è nota come Leveraged Buy-Out) che all’AC Milan, ma le prospettive che si verranno a generare con lo stadio di proprietà (maggiori introiti costanti per circa 40 mln €, che si otterrebbero dalla proiezione dei dati riassunti nella tabella di cui sopra, estratta dall’Appendice Metodologica della tesi dell’autore – “L’introduzione del Fair Play Finanziario nel calcio in Italia: vincolo o opportunità?” – relativamente a un impianto di circa 46 mila posti pensato per la Roma, lo ricordiamo, prima che venisse presentato al pubblico il reale impianto che verrà costruito in futuro) e gli introiti derivanti dalla qualificazione al girone della Champions League (circa 30 mln € per la sola qualificazione allo Stage Group) possono rappresentare una nuova possibilità per il miglioramento dei conti dei club.

In definitiva, quindi, i nuovi scenari futuri potrebbero contribuire alla realizzazione di una frontiera per il calcio italiano, con la possibilità per il nostro movimento di un ritorno agli investimenti, e alla competitività internazionale, da parte dei club del Belpaese, come dimostrato dalla lungimiranza dell’Adidas, che procedette alla sottoscrizione dell’aumento di capitale sociale ad essa dedicata per 77 milioni € quando il Bayern non era la potenza economica attuale, ma mostrava solo in ottica previsionale la sua vera potenza, l’investimento in un club potrebbe avere benefici tangibili: basti vedere il corrispettivo versato dalla Allianz lo scorso febbraio, pari a 110 mln €, con un incremento di ben 33 mln € rispetto all’investimento fatto nel 2002, o di circa 20 mln € rispetto all’investimento fatto nel 2009 da Audi (pari a 90 mln €).