Come al solito in Italia

Come al solito in Italiasi fa tanta caciara sulle cose irrilevanti & tanta propaganda strumentalizzando le varie vicende

ma non si va mai all'essenza fondamentale delle cose.

Sempre a Valle e mai a Monte...

Sempre sul particulare e mai sulla visione d'insieme...

Ed è successo così

anche sulle 4 banchette di provincia fallite...

vedi mio post che ha fatto il giro della rete: Il FALLIMENTO di 4 Banche (italiane "più solide delle altre"...) diventa un SALVATAGGIO (però i rispamiatori "rovinati" se le vanno proprio a cercare...)sulle quali si dice di tutto e di più

ma non si dice la cosa essenziale:

le 4 banchette di provincia sono fallite

(o se preferite sono state "salvate"...)

soprattutto perchè le sofferenze bancarie sono alle stelle

(circa il doppio dei 200mld ufficiali)

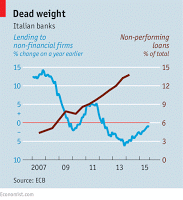

Dall'Economist: ...The burden of non-performing loans (NPLs) in Italy is now immense: they amount to €350 billion ($370 billion), the equivalent of 21% of GDP.....Questo perchè

vedi mio post 400 miliardi di sofferenze (reali) bancarie vs. 1,5 milioni per rilanciare la filiera italiana della canapa (che nel 1940 era al TOP...)

i tessuti socio-economici di riferimento di quelle banche radicate nella provincia italiana

si stanno man mano desertificando

ed interi patrimoni immobiliari

(l'asset più diffuso trai risparmiatori italiani, in modo iper-sbilanciato e quasi maniacale)

ormai esistono solo sulla carta...mentre a mercato in realtà valgono anche metà se non un 1/3 del valore teorico sul quale ancora contano i proprietari fuori dal Mondo...

ed in casi estremi (ma ahimè diffusi) NON hanno più alcun valore a nessun prezzo di vendita.

Ed i prezzi NON si ripiglieranno per ragioni strutturali, come spiegherò in questo post.

Dunque ci staranno anche ................................

.

la mala gestione, gli inciuci con politica&controllori, la cattivissima ma carinissima Boschi, i prestiti a caxxo agli amici degli amici...

ma se una Banca è radicata su tessuti economicamente fiorenti

riesci a riassorbire anche pessime gestioni

invece in territori che si stanno desertificando ... il margine per errori, inciuci ed inefficienze è molto più ristretto e gli errori si pagano cari.

Banche a rischio collasso: adesso è allerta BccAggiungo anche che un Mondo a tassi a zero od addirittura negativi, rende estremamente complessa la naturale creazione del margine di intermediazione di una Banca.

Sono piccole, indebitate, non remunerative. Scatta l'allarme credito cooperativo: «Un istituto su 10 registra pericolosi livelli di sofferenze». Ecco quelli in crisi.

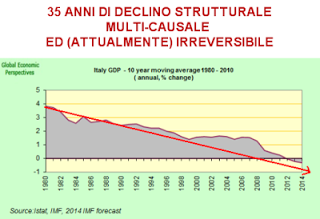

Tutto questo naturalmente si inserisce nel contesto generale del Declino Strutturale ed Irreversibile di FallitaGlia nella quale si crea sempre meno ricchezza.

Dunque i rimbalzi di breve ci stanno anche (grazie soprattutto alla Big Bubble ed alle spintarelle delle Banche Centrali...) ma il quadro italiano macro-socio-economico di medio lungo è quello che andrò a descrivere.

In questo post mi preme sottolineare

il congelamento/evaporazione di interi patrimoni immobiliari

nelle numerose zone di provincia che si stanno desertificando

e che rappresentano ancora il 60% dell'economia del nostro Paese...

Vi anticipai già questo concetto in un post FONDAMENTALE

più di un anno fa:

(reloaded) ItaGlia: Effetto CONGELAMENTO IMMOBILIARE (e dunque della maggioranza dei risparmi italiani)ADESSO

seguitemi bene

perchè questa è una delle mie classiche profezie scomode

che poi tra due-tre anni finiranno sui giornali,

tra 5 anni sui Tiggì

e che alla massa italiota non arriveranno mai ....

se non post-mortem... ;-)

La Grande Crisi ha creato

nette polarizzazioni/estremizzazioni in tutto il Mondo

ed anche in Italia, in modo ormai sempre più estremo

considerando la nostra conformazione socio-economica feudale, provinciale ed arretrata

(che era nostra forza ed adesso sempre più ns. debolezza).

Dunque in Italia si stanno polarizzando ed estremizzando vari elementi, in un percorso ormai iper-selettivo.

Vi faccio alcuni esempi:

- titoli di studio che ormai non servono più vs. titoli di studio richiestissimi

- (collegato al punto sopra) titoli di studio ottenuti nelle 5 università top mentre se ottenuti in quelle sfigate servono molto meno (il tutto deve essere integrato con competenze di integrazione come conoscere benissimo le lingue, avere network globale di rapporti etc)

- zone economiche ormai desertificate vs. zone economiche molto vive e ad alto valore aggiunto

- Immobili in zone top che hanno tenuto od addirittura sono saliti vs. immobili in zone in fase di desertificazione che valgono ormai 1/3 o persino zero

- risparmiatori che sono diventati consapevoli/pragmatici/globali e che dunque gestiscono bene i loro risparmi proteggendoli dalla mazzate di un contesto globale/finanziarizzato molto insidioso vs. risparmiatori australopitechi/inconsapevoli che applicano vecchi schemi ormai non più adatti, che si fidano di banche&banchette, di fonti (dis)informative in conflitto di interesse e che dunque sono in via di estinzione e perdono tutto...

etc etc

Nel settore immobiliare

dove gli italiani sono maniaci

solo sugli immobili

solo in Italia

e dunque hanno sovraesposizioni banzai! anche fino all'80% del capitale

la selezione è stata DURISSIMA

con zone immobiliari "di pregio o Top" che magari non hanno mai perso valore (o quasi .... a parte eccezioni)

vs.

zone immobiliari soprattutto della "profonda provincia una volta ricca in modo diffuso"

ma che ormai sono ILLIQUIDABILI a qualunque prezzo

perchè non c'è più mercato.

Le cause sono molteplici ma ve ne riassumo tre primarie:

1. desertificazione economica: chiudono imprese, business (per cause endogene come tasse&burocrazia assurde etc + esogene= globalizzazione e non riesci più a competere)

dunque il tessuto socio economico si impoverisce

dunque non si crea più ricchezza...e chi lavora prende mini-stipendi (vietnamizzazione salariale via equalizzatore globale)

dunque il valore delle casette inevitabilmente crolla....

2. demografia negativa (collegato in parte al punto 1)

perchè in tanti "paesoni" di provincia hai avuto boom socio-economico che ha portato a boom demografico

dunque hanno costruito a stecca

dunque adesso che il trend economico/demografico è in discesa....hai un mostruoso eccesso di offerta non riassorbibile dalla domanda in calo strutturale.

Dunque anche in queste zone hai selezione localizzata: le selezionatissime case migliori tengono ..mentre le altre valgono zero o quasi ... e nessuno ormai le vuole più.

Se non avete capito

vi faccio esempio lampante:

pensate alla fase anni '50 della rivoluzione industriale e dell'emigrazione dalle campagne verso le città.

I paesini che una volta avevano molti abitanti ed un loro micro-cosmo economico sostenibile

si sono svuotati = micro-economie locali azzerate...

e dunque le case hanno perso irrimediabilmente valore

ormai quei paesini sono deserti...e sono passati magari da 5000 abitanti a 200 = immobili vuoti hanno valore zero e zero mercato.

Si sta verificando un processo simile anche OGGI

ma molto più DIFFUSO

in tutte le zone d'Italia che sono meno efficienti e che non sono TOP

(persino in qualche città medio-grande)

= si stanno desertificando

e stanno tornando ad una fase pre-boom economico

3. tasse allucinogene sugli Immobili, che dal 2011 sono triplicate per fare cassa di breve

ed hanno spianato buona parte degli investimenti immobiliari a minor valore aggiunto

che ormai molto spesso sono quasi a rendimento negativo,

con IMU mostruose da 20mila euro su palazzine di provincia da 20 appartamenti che ti rendono se va bene 40mila euro lordi all'anno....e poi, oltre alle tasse, un sacco di spese, rendimenti mancati e dunque crollo e/o rendimenti negativi = desertificazione immobiliare ...e non solo....

I tre fattori naturalmente sono combinati tra loro

e creano una spirale discendente distruttiva.

Vabbè ve la faccio breve....

Vabbè ve la faccio breve....vi ricordate il mio post (pragmaticamente) Cavalchiamo "Draghi" e la Bolla Globale QE+ZIRP = "Italy Hard Discount"Partimmo con un bel Team in esplorazione della Provincia strategica italiana a caccia di saldi immobiliari...

ma il giro ha confermato le mie ipotesi peggiori che vi ho riassunto sopra.

Nella maggior parte della provincia in fase di desertificazione

l'investimento immobiliare non si regge più a nessun prezzo di carico o quasi,

perchè i rendimenti sono in continua discesa,

perchè la manutenzione ordinaria/straordinaria pesa assai

perchè le tasse insostenibili danno il colpo di grazia (ti pelano di IMU - l'unica entrata fiscale importante delle amministrazioni locali - e poi i comuni sono spesso semi-falliti ...che se anche solo abbassi IMU di una virgola...falliscono del tutto)

perchè compri asset che non liquidi più.

Dunque dopo esplorazione sul territorio

vi confermo mia ipotesi iniziale:

in Italia sono possibili e convenienti solo progetti Immobiliari mirati 2.0

ed in zone ad alta densità abitativa, ad alta liquidabilità immobiliare ed ancora TOP

per esempio progetti di Campus Universitari vicino alle Università Top

o di short rent in zone turistiche top

o palazzine attrezzate per co-working, sale conferenze, offerta di spazi+servizi per start-up etc

o comunque progetti innovativi

MA NON più il classico immobile a rendita ovunque in Italia

Insomma...

la maggior parte di voi ha investimenti immobiliari che in realtà valgono meno della metà di quanto credete.

Pensate dunque alle banchette italiote ed alla loro "reale patrimonializzazione"...

tra mutui su roba che non vale più nulla

e patrimoni immobiliari sul territorio di radicamento che in realtà non valgono più nulla

(+ crediti alle imprese che ormai stanno svanendo e/o alle famiglie di australopitechi che ormai si stanno estinguendo).

Perché essendo la Banca una sovrastruttura dell'economia e della società

non è forse lo specchio dell'andamento di quell'economia e di quella società?

(soprattutto se è Banca radicata solo in "quella" provincia e non globalizzata su vari scacchieri di riferimento).

E poi vi vengono a parlare di CET 1 (Common Equity Tier 1) come parametro di affidabilità di una Banca...ah ah ah!

Meglio seguire andamenti di borsa

e parametri pragmatici di nonna Pina...

che sono molto più affidabili di quelle belle "tabelline"....

Nel giro esplorativo abbiamo visto molte cose

ma vi faccio due casi estremi

e molto molto istruttivi

1. Una signora benestante di una famiglia della provincia "quando era ricca" e possedevano 10 supermercati in loco... adesso vuole liquidare parte del cospicuo patrimonio immobiliare .... perchè come sempre si investiva l'80% degli utili su immobili immobili immobili...e nemmeno diversificati a livello nazionale... a Milano Roma Firenze etc ... ma tutti SOLO lì...in zona... come nella novella del Verga "la Roba"....rastrellando tutta la zona...

La Signora è entrata adesso sul mercato e dunque vive ancora nel Mondo dei sogni...pensa di avere in mano 100 e se va bene ha 33...ma ancora non ha capito...

Non ci fornisce nemmeno il prezzo di quello che abbiamo visto (!)

ma prima vuole che firmiamo una lettera di riservatezza....

manco fossimo in trattativa per la Reggia di Caserta...

ma il suo nome in zona è conosciuto

e si vergogna di far sapere che sta vendendo

perchè chi vende in provincia vuol dire che ha bisogno...

e dunque ha problemi e pssst psst la gente mormora...

La rendita è bassa ed in trend discendente, la parte importante è affittata dai cinesi che non sono scemi e che in 3 anni si sono tagliati affitto del 30% e proprietà naturalmente ha accettato...

ci sono in più un sacco di lavori da fare su classica palazzina anni 60...

la cifra che poi ci viene richiesta è allucinogena...

roba quasi da picco di qualche anno fa con uno sconto diciamo del 10%...

La signora che sta ancora sull'Olimpo dovrà scendere tra gli umani...

ci metterà qualche anno

ma poi anche la cifra che vorrà richiedere ....

sarà quella che avrebbe dovuto accettare OGGI

per avere qualche possibilità

e dunque sarà di nuovo fuori timing

perchè quelle zone NON si ripiglieranno...

e dunque patrimonio congelato/ridotto anche del -70%....

2. Signora benestante ormai sola che vive a Milano (ma ha immobili in provincia), ha messo immobile di provincia sul mercato da due anni ed è sempre lì ....sulle croste...

Ci fa vedere tutto, molto competente ed ormai ha "gli occhi aperti"...

ci dice infatti: "so che vendendo tutta questa palazzina da 20 appartamenti non prenderò 100mq a Milano"...

Ha capito tutto e vive in mezzo alla realtà e non sull'Olimpo.

Ci fa capire che la cifra di acquisto è molto bassa e trattabile...roba in saldo da 500 euro al mq ed appartamenti da 25mila euro cadauno...

ma NON basta nemmeno un prezzaccio di entrata ... per rendere l'investimento hot...

Infatti analizziamo tre anni di entrate da affitti etc

e vediamo che sono in netta discesa,

manutenzione minima da fare fino al 40% del prezzo di acquisto per riconvertire immobile in qualcosa di cool...ma in zona sempre più depressa a che serve il cool...?

Parti commerciali tutte sfitte in cittadina dove è sfitto persino il commerciale a 100mt dal municipio...

IMU mostruosa da 20mila euro...inquilini problematici in varie fattispecie...

e soprattutto enorme rischio di "crosta illiquidabile" ...

perchè lì è pieno di immobili rispetto a domanda

e rimangono invenduti per anni a qualunque prezzo...

non li vuole nessuno (declino economico strutturale + declino demografico).

Il rischio è come giocare a "ce l'hai"

ma senza ritorno...ti becchi il "ce l'hai" ma poi non lo può più passare ad un altro...

e dunque se diventa difficilissimo recuperare il patrimonio investito

che capzio stiamo a parlare di rendimenti?....

Bene...io la mia profezia devastante ve l'ho fatta...

e chi segue questo Blog dall'inizio nei suoi 7 anni di storia

sa che di queste profezie ne sbaglio poche

NON perchè IO sia un mega-Guru

ma perchè applico un metodo razionale e distaccato

non ho conflitti di interesse = non sono costretto a contarvi balle

e dunque ho un paio di armi niente male

per abbassare le mie possibilità di errore... ;-)

Vedrete che questa cosa qui verrà alla RIBALTA

anche mainstream

ma come sempre troppo tardi...a babbo morto...

mentre chi legge il mio Blog può muoversi in anticipo con vantaggio strategico e di timing

e soprattutto può evitare di fare mosse sbagliate

come andarsi sempre a comprare la casetta

anche in zone depresse ed in fase di desertificazione/declino irreversibile

invece di starsene tranquillamente in affitto

che oggi hai il coltello dalla parte del manico ed un potere contrattuale della madoska...

Poi fate voi che sapete

e mi raccomando ...

tutti a parlare delle 4 banchette sulle cazzatelle a Valle

e non sulla visione a Monte

che ci fa solo venire il mal di testa, l'ansia e poi magari non riusciamo più a dormire...

E qui NON vi faccio la manfrina

E qui NON vi faccio la manfrinasulla mitica ITALIA SOLVIBILE

perchè avrebbe 2.200mld di Debito Pubblico al Record Storico

ma in compenso ed allo stesso tempo

avrebbe 6.000mld di immobili privati

+ 3.500 di beni mobiliari...

Dunque un ratio di solvibilità di 4x ....

Uaoooo!!...

Verdi praterie dunque

per altri anni di mega tasse e di patrimoniali....no? ;-)

Vi farò solo un breve specchietto dei conti della Serva

impreciso, poco scientifico

ma state tranquilli che alla fin fine torna...

In realtà il patrimonio immobiliare al valore REALE

marked to market

(e che nella stragrande maggioranza dei casi NON si ripiglierà per le ragioni di cui sopra)

se va bene è di 2.500mld....

la ricchezza mobiliare nella sua componente più liquida è di 1.500mld

dunque = 4.000mld di ricchezza vs. 2.200mld di debito pubblico

e siamo a solvibilità meno di 2x

e non calcolo debiti mutui etc

Fate voi...

Capite dunque che alla prossima Crisi Globale

ci giocheremo l'ultima CARTA

che vi pelerà del tutto

e poi come&peggio delle Grecia....

anche se con qualche asso in più che non potremo giocarci per struttura ormai in Declino Irreversibile ed in Vicolo Cieco

Perché non siamo nel mondo di Hollywood sempre a lieto fine

con Rocky Balboa che cade 10 volte e poi sanguinolento si alza e vince alla 11°...

Quelle sono belle Fiabe

ma in macro-socio-economia ed in Mondo Globalizzato ed iper-competitivo

non funziona così

vai giù e ci rimani per generazioni

Dunque scegliete bene le vostre nicchie sempre più rare in FallitaGlia

oppure

#ITALIALTROVE

e di corsa....

-------------------------------------

NOTA: Considerando il notevole impegno profuso in Progetti Reali (segui LINK)

capirete meglio perché ABBIA CHIUSO L'AREA COMMENTI DEL MIO BLOG

visto che non ho più tempo né voglia di stare dietro ad un 95% di commenti inutili e di persone che sono professionisti virtuali del commento ma che poi NON si attivano mai realmente.

Per chi vuol commentare rimane la valvola di sfogo della mia Bacheca Facebook https://www.facebook.com/stefano.bassi.758

dove almeno si commenta mettendoci la faccia, nome cognome e chi sei... Rilancio sempre i miei post del BLOG nella mia Bacheca Facebook.

Invece per chi vuol commentare ma soprattutto partecipare attivamente ai progetti in corso c'è la mia e-mail [email protected]

-----------------------------------------

PER UN BLOG E' MOLTO IMPORTANTE CHE FACCIATE ALMENO LO SFORZO MINIMO DI CLICCARE SUI TASTI SOCIAL "MI PIACE", "TWEET" ETC CHE TROVATE QUI SOTTO...GRAZIE.

(sul sostegno attivo - donazioni/pubblicità - già conoscete alla nausea il mio punto di vista...)

Sostieni l'informazione indipendente e di qualità