Ecco come l'Istituto tedesco IFO (Institute for Economic Research) qualifica l'esposizione della locomotiva europea verso il salvataggio dei PIIGS...

Ecco come l'Istituto tedesco IFO (Institute for Economic Research) qualifica l'esposizione della locomotiva europea verso il salvataggio dei PIIGS...***Esposizione dei paesi della zona euro, evidenziando parti della Germania, derivata da salvataggi e altre misure di sostegno finanziario ai paesi in difficoltà

La zona euro sta attraversando una grave crisi. I cosiddetti Paesi periferici, e in particolare Grecia, stanno trovando sempre più difficoltà finanziare nei loro bilanci nazionali. Vari interventi di salvataggio effettuati

ed altre misure sono state introdotte per salvare i singoli paesi della zona euro dal fallimento, che vengono collettivamente denominati "euro bail-out pacchetto". Oltre a questo finanziamento, tuttavia, i crediti di destinazione sono stati concessi ai paesi indeboliti dalla crisi e la BCE è intervenuta facendo acquisti mirati di obbligazioni sovrane. Crediti di destinazione sono crediti di rifinanziamento della BCE concessi alle banche di un determinato paese che superano di alimentazione normale di quel paese di liquidità e servono a finanziare un acquisto netto di beni e / o beni provenienti da altri paesi dell'eurozona. Le passività risultanti Target può essere equiparato con gli istituti nazionali di bilancia dei pagamenti deficit. L'esposizione totale dei paesi della zona euro derivanti dai salvataggi e le altre misure è compilato nella panoramica offerto qui di seguito, che mostra sia i paesi beneficiari e le varie misure di sostegno finanziario. Per quello che riguarda la Germania l'esposizione complessiva è definita come il livello di esposizione.***

***La figura 1 presenta tre modi differenti di esposizione totale. La colonna centrale mostra l'esposizione totale potenziale. Questo rappresenta le garanzie e/o volumi di credito erogati via i bail-out iniziative e pacchetti dei paesi della zona euro, compresi i contributi del Fondo monetario internazionale (FMI), nonché le somme che la Banca centrale europea (BCE) ha speso per l'acquisto di obbligazioni sovrane e l'obiettivo crediti concessi alle banche centrali di Grecia, Irlanda, Portogallo, Spagna (denominate collettivamente i paesi GIPS) e in Italia. La colonna a sinistra mostra la quantità di questo totale che sono già stati pagati e / o impegnati stabilmente a ciascun paese beneficiario, e che potrebbe essere cancellato se il paese beneficiario di insolvenza e tutte le garanzie reali potenzialmente disponibile persi. La colonna a destra mostra parti della Germania l'esposizione raffigurato nella colonna centrale e si basa sul presupposto che la paesi GIPS e Italia abbandonare come garanti.

***La figura 1 presenta tre modi differenti di esposizione totale. La colonna centrale mostra l'esposizione totale potenziale. Questo rappresenta le garanzie e/o volumi di credito erogati via i bail-out iniziative e pacchetti dei paesi della zona euro, compresi i contributi del Fondo monetario internazionale (FMI), nonché le somme che la Banca centrale europea (BCE) ha speso per l'acquisto di obbligazioni sovrane e l'obiettivo crediti concessi alle banche centrali di Grecia, Irlanda, Portogallo, Spagna (denominate collettivamente i paesi GIPS) e in Italia. La colonna a sinistra mostra la quantità di questo totale che sono già stati pagati e / o impegnati stabilmente a ciascun paese beneficiario, e che potrebbe essere cancellato se il paese beneficiario di insolvenza e tutte le garanzie reali potenzialmente disponibile persi. La colonna a destra mostra parti della Germania l'esposizione raffigurato nella colonna centrale e si basa sul presupposto che la paesi GIPS e Italia abbandonare come garanti.EFSF e EFSM bail-out misure

Nel maggio 2010 i paesi della zona euro hanno deciso di istituire un interim fondo di salvataggio, con la conseguente creazione del meccanismo europeo di stabilizzazione finanziaria (EFSM; efficace di maggio 2010) e il Fondo europeo di stabilità finanziaria (EFSF; efficace di giugno 2010), che prevedono finanziamenti per i paesi in difficoltà finanziarie. Questo pacchetto di bail-out è supportata da ulteriori contributi finanziari del FMI.

La colonna centrale in figura 1 mostra il totale dei fondi che possono potenzialmente essere forniti dal pacchetto di bail-out, la colonna di destra mostra l'esposizione della Germania. Il oblungo giallo rappresenta gli impegni assunti dai paesi della zona euro nel EFSF. Dopo un originale pacchetto di bail-out per un totale di 440.000.000.000 €, l'importo garantito è stata aumentata a € 780.000.000.000 nel mese di ottobre 2011 (con il cosiddetto 'aumentare della potenza di fuoco di EFSF'). Secondo la stipula dell'accordo quadro EFSF, la quota tedesca dell'importo della garanzia è 27,064%, che corrisponde a € 211.045.900.000 legge stabilisce tedeschi che tale importo può essere superato fino a un massimo del 20% (§ 1, comma 5, StabMechG), o totale fino a € 253.255.000.000. Il oblungo grigio rappresenta la EFSM. Dato che l'assistenza EFSM è fornito dal bilancio dell'Unione europea, il contributo della Germania è calcolata al 20,0%, in linea con la quota del suo contributo al bilancio dell'Unione europea. Il verde pallido oblunga quantifica il bail-out importi che sono stati compiuti anche a disposizione dalla FMI in parallelo a quello europeo un contributo finanziario nel quadro del EFSF e EFSM. Contributo della Germania a questo importo viene calcolato una volta in base alla sua quota del 6% dei diritti di voto del FMI.

La colonna a sinistra della figura 1 illustra i bail-out somme che sono già stati dati in pegno. Nel novembre 2010 l'Irlanda è diventata il primo paese a chiedere un sostegno. Il pacchetto complessivo ha avuto un volume di € 85 miliardi. Tuttavia, poiché l'Irlanda si porta € 17,5 miliardi di euro attraverso la sua liquidazione di riserve di liquidità e da un fondo pensione ed è stato concesso un sostegno bilaterale dalla Gran Bretagna (€ 3,8 miliardi), Svezia (€ 0,6 miliardi) e Danimarca (€ 0,4 miliardi), EFSM, contributi SESF e il Fondo Monetario totale di € 62,7 miliardi (lilla oblungo) ad aprile 2011 anche il Portogallo ha chiesto l'assistenza finanziaria del bail-out package, con un pacchetto totale di € 78 miliardi (rosa oblungo) per essere approvato per la paese.Il secondo pacchetto di bail-out per la Grecia, concordato nel luglio 2011 , completano questa panoramica di assistenza finanziaria. Al vertice UE nel mese di ottobre 2011 il pacchetto di quest'ultimo è stato adeguato in linea con la situazione attuale. La sua forma esatta non è ancora stata decisa.

Interventi di salvataggio dell'euro effettuati e associati nel corso del tempo di esposizione.

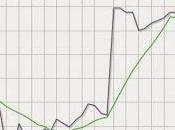

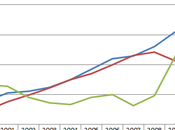

La Figura 2 mostra i bail-out misure adottate dalla BCE. Presenta l'acquisto della BCE dei titoli di Stato e le passività di destinazione degli euro-paesi colpiti da crisi in esame (alla fine del mese, rispettivamente). Passività di destinazione sono aumentati costantemente dal 2008. Inizialmente, i dati corrispondenti per i paesi GIPS sono rappresentati dalla curva rossa, affiancate da Italia a partire da luglio 2011. La curva blu mostra lo stock di titoli sovrani colpite dalla crisi dei paesi sulla situazione patrimoniale della BCE. Le modifiche curva rossa alla curva arancione nel maggio 2010, a quel punto gli acquisti di obbligazioni sovrane vengono aggiunte alle passività di destinazione.

Figura 2

La Figura 3 illustra i bail-out misure in forma aggregata. I vari interventi di salvataggio effettuati sono impilati nelle aree colorate. La BCE acquisti di obbligazioni sovrane vengono aggiunti alla somma totale dei bail-out pacchetti. Infine, le passività di destinazione vengono aggiunti a questa somma. Il punto finale della curva di destinazione cumulativo (continua dalla linea tratteggiata) rappresenta l'esposizione complessiva come mostrato in Figura 1 (colonna centrale).***

Figura 3

Redatto il 17 gennaio 2012. fonte