Iniziamo allora ad analizzare le stime sul bilancio della Juventus 2013/14 e 2014/15 (in particolare sul Conto Economico, fondamentale per capire quanti soldi avrà a disposizione la società sul mercato rispetto ai vincoli del fair play finanziario) all’indomani della presentazione della trimestrale “gennaio-marzo 2014”.

STIME BILANCIO 2013/14

RICAVI

I ricavi vengono suddivisi in cinque voci, che ho stimato in questo modo:

Ricavi da gare: stima in base ai ricavi da gare dei primi tre trimestri corretti con gli incassi (reali e, per quanto riguarda la prossima partita con il Cagliari, stimati) delle gare casalinghe del quarto trimestre.

Diritti tv: somma delle stime dei diritti tv legati alle partite giocate nelle competizioni nazionali e a quelli legati alle partite in competizioni europee sulla base dei dati delle trimestrali degli ultimi anni e del metodo di calcolo dei soldi spettanti a ogni squadra. Per i diritti tv nazionali riguardanti la Serie A la stima si è basata su una valutazione empirica partendo dal dato che i soldi per i diritti tv vengono suddivisi in questa maniera (in percentuale rispetto al totale): 40% diviso in parti uguali; 25% diviso per il numero di sostenitori; 5% diviso per la popolazione della provincia in cui ha sede la squadra; 5% diviso in base alla posizione in campionato; 15% diviso in base alla graduatoria dell’ultimo quinquennio calcolato in base alle posizioni raggiunte in campionato; 10% in base ai risultati storici. Per i diritti tv da competizioni europee il calcolo della stima si basa su dati conosciuti (incassi per i turni superati e in base al market pool della Champions League) e stimati (market pool Europa League sulla base di un recente articolo pubblicato su Tifoso Bilanciato).

Ricavi da sponsorizzazioni e pubblicità: Stima sulla base dei dati trimestrali in confronto con quelli dello scorso anno.

Proventi da gestione diritti calciatori: Dati comunicati nelle ultime trimestrali.

Altri ricavi: Stima sulla base dei dati trimestrali in confronto a quelli dello scorso anno.

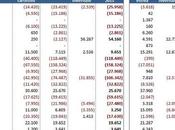

Secondo le mie ipotesi, la Juventus dovrebbe chiudere l’esercizio 2013/14 con 288,2 milioni di ricavi totali plusvalenze comprese (+4,4 milioni rispetto al 2012/13). Rispetto all’anno scorso, aumenterebbero i ricavi da gare (+3,4), i ricavi da sponsorizzazioni e pubblicità (+1,9), le plusvalenze (+9,3) e gli altri ricavi(+1,9). Diminuirebbero invece gli introiti da diritti tv a causa della prematura eliminazione dalla Champions League, solo parzialmente compensati dall’approdo alle semifinali di Europa League (-12). Questi ultimi potrebbero migliorare la mia stima di circa 0,6 milioni se il Milan non raggiungesse il sesto posto in campionato, in quanto la Juventus supererebbe i rossoneri nel parametro “classifica del quinquennio” utile per calcolare il valore dei diritti tv nazionali, come spiegato in precedenza. Come segnalato nei bilanci, il valore delle plusvalenze potrebbe crescere di una cifra di circa 1,8 milioni perché sono state “congelate” fino a giugno le plusvalenze delle operazioni Gabbiadini e Immobile dell’estate scorsa in attesa della definizione delle comproprietà per l’anno prossimo. Per curiosità aggiungo che l’Europa League dovrebbe aver fruttato alla Juventus circa 6,3 milioni di diritti tv (5,3 dal Market Pool e 1 di bonus per il passaggio di tre turni e l’approdo in semifinale) più 6,9 milioni di incassi per le quattro partite casalinghe. La partecipazione ai gironi di Champions League ha invece fruttato 43,5 milioni di diritti tv più 5,7 milioni di incassi per le tre partite casalinghe.

COSTI OPERATIVI

I costi operativi sono suddivisi in sei voci che ho stimato in questo modo:

Acquisti materiali: Stima sulla base dei dati trimestrali in confronto con quelli dello scorso anno.

Servizi esterni: Stima sulla base dei dati trimestrali in confronto con quelli dello scorso anno.

Altro personale: Stima sulla base dei dati trimestrali in confronto con quelli dello scorso anno.

Oneri calciatori: stima basata sui dati contenuti nei bilanci a disposizione.

Altri oneri: stima basata sui dati contenuti nei bilanci a disposizione.

I Costi Operativi risulterebbero pari a 246,8 milioni (+19,7 rispetto al 2012/13). In aumento gli acquisti materiali (+0,2), i servizi esterni (+1,4), gli stipendi delpersonale tesserato (+21,3) e l’altro personale (+1,4). Ridotte invece le spese per oneri calciatori (-1,5) e altri oneri (-3,1). Da notare in questa sezione il dato più allarmante del bilancio Juventus, ovvero la vera e propria esplosione del monte stipendi del Personale Tesserato che a fine stagione dovrebbe essere circa 170,3 milioni.

AMMORTAMENTI E ACCANTONAMENTI

Nel bilancio bianconero questa sezione è formata da tre voci così da me stimate:

Ammortamenti calciatori: stima basata sulla somma del valore annuo degli ammortamenti per ogni calciatore calcolato sui dati disponibili nei bilanci, corretto per una stima dell’aumento più che proporzionale degli ammortamenti nel quarto trimestre a causa di eventuali bonus contrattuali.

Ammortamenti altro: Stima sulla base dei dati trimestrali in confronto con quelli dello scorso anno.

Accantonamenti: Stima sulla base dei dati trimestrali in confronto con quelli dello scorso anno.

Rispetto all’anno scorso la Juventus dovrebbe aver aumentato di 0,6 milioni il totale degli ammortamenti relativi ai calciatori, diminuito di 0,2 gli altri ammortamentie di 0,4 gli accantonamenti, mantenendo il bilancio di questa sezione pressoché uguale al 2012/13.

RISULTATO OPERATIVO

Il Risultato Operativo dato dalla differenza fra ricavi e costi (comprensivi di ammortamenti e accantonamenti) risulterebbe quindi negativo di 19,1 milioni, con un peggioramento di 15,3 milioni rispetto al bilancio dello scorso anno.

PROVENTI E ONERI FINANZIARI

I proventi e gli oneri finanziari sono stati stimati basandosi sul loro valore nei primi tre trimestri di quest’anno rispetto all’andamento della scorsa stagione.

Dalla mia stima risulterebbe per questa voce di bilancio un ulteriore passivo di 8,8 milioni (in peggioramento di 1,7 milioni rispetto alla scorsa stagione), che porta il risultato prima delle imposte a un passivo di 27,9 milioni (-17 rispetto al 2012/13).

IMPOSTE E RISULTATO DEL PERIODO

Le imposte correnti e le imposte differite e anticipate sono state stimate basandosi sul valore nei primi tre trimestri di quest’anno rispetto all’andamento della scorsa stagione.

Dalla stima così calcolata risulterebbe per questa voce un passivo di 5,6 milioni (in peggioramento di 0,6 milioni rispetto allo scorso anno).

Aggiunte le imposte il bilancio Juventus 2013/14 chiuderebbe quindi con un passivo di 33,5 milioni (-17,6 rispetto al 2012/13).

FAIR PLAY FINANZIARIO SUL BILANCIO 2013/2014

Analizziamo uno per uno i quattro vincoli (più due) del fair play finanziario una volta calcolato il bilancio.

1) Continuità aziendale: nessun problema

2) Patrimonio Netto non negativo: la Juventus ha iniziato l’anno con un Patrimonio Netto positivo di 48,6 milioni. Se il risultato del periodo 2013/14 risulterà negativo per 33,5 milioni il Patrimonio Netto sarà ancora positivo per 15,1 milioni, in linea con le richieste dell’Uefa.

3) Pareggio di bilancio: per la stagione 2013/14 l’Uefa richiede che il bilancio del triennio 2011/14 non superi i 45 milioni di passivo. Il calcolo di questo valore non è immediato come sembrerebbe, perché ci sono dei costi che vanno scorporati dal conteggio (e le varie fonti non concordano nemmeno al 100% su quali costi non debbano essere considerati). Sicuramente non vanno contate le imposte, vanno poi scorporati i costi relativi al vivaio (che io ho valutato dopo aver letto alcune fonti in passato sui 4 milioni all’anno in questa analisi facendo un’ipotesi conservativa, ma che la Gazzetta dello Sport ha recentemente valutato sui 10 milioni annui) e alcuni altri costi virtuosi (in questa analisi io ho scorporato i costi corrispondenti alle voci “Ammortamenti altro” e “Accantonamenti”, anche questi sottostimati di qualche milione rispetto a quanto recentemente ipotizzato dalla Gazzetta dello Sport). Non ho dati per stabilire se la ricostruzione della Gazzetta sia più veritiera della mia, basata su altre fonti. Se pensate che lo sia rivalutate tutti i miei calcoli in questo articolo relativi alle stime sul “Pareggio di bilancio” in maniera più favorevole alla Juventus, mentre rimarrebbero inalterate le valutazioni sugli altri vincoli del Fair Play.

Dalla tabella possiamo vedere che, secondo questa stima, la Juventus dovrebbe chiudere il triennio con un passivo di 39,9 milioni, in linea con le richieste del fair play finanziario.

4) Debiti scaduti: non risulta che i bianconeri abbiano problemi a proposito.

Le altre due richieste dell’Uefa, che più che veri e propri vincoli sono segnali d’allarme che spingerebbero l’Uefa a ulteriori verifiche e approfondimenti, sono:

5) Indebitamento Finanziario Netto non superiore ai ricavi escluse le plusvalenze: L’Indebitamento Finanziario Netto al 31 marzo è di 198,9 milioni e non dovrebbe cresce in misura significativa entro la fine della stagione, un valore ben inferiore ai ricavi escluse le plusvalenze che ammontano a 267,6 milioni.

6) Costo del personale inferiore al 70% dei ricavi escluse le plusvalenze: se le stime si riveleranno corrette, la Juventus dovrebbe chiudere il bilancio con il rapporto fra costo del personale e ricavi del 69,6%, in evidente crescita rispetto al 60% della scorsa stagione ma ancora in linea con i dettami del fair play finanziario.

Di conseguenza, anche nella primavera 2015 (quando verrà valutato il bilancio 2013/14) la Juventus non dovrebbe ricevere penalità o richiami dall’Uefa in quanto conforme a tutte le richieste del FFP.

BILANCIO 2014/15

Fatta la stima sul bilancio 2013/14, proviamo ora a fare una prima stima sul bilancio 2014/15. Le operazioni di calciomercato (che aprirà come sempre il 1° luglio) impatteranno totalmente sul prossimo bilancio ed è quindi analizzandolo che si possono trarre interessanti dati sulle possibilità economiche della Juventus in sede di prossima campagna trasferimenti. Vediamo subito la tabella che pone a confronto le stime dei bilanci 2013/14 e 2014/15, di seguito segnalerò tutte le precisazioni del caso sui metodi di stima.

Come potete vedere alcune voci sono uguali fra i due anni, in mancanza di altre informazioni ho al momento ipotizzato che non abbiano variazioni da un anno all’altro.

Per i ricavi da gare ho stimato uguali a quest’anno gli incassi di campionato e del girone di Champions, valutato in circa 1,6 milioni i ricavi per altre partite (potrebbero essere leggermente sottostimati per mancanza di dati precisi sugli incassi del tour australiano e su quanto la Juve potrà incassare dalla Supercoppa Italiana).

Per i diritti tv ho considerato pari a quelli di quest’anno i diritti tv nazionali (l’eventuale diminuzione in caso di perdita dello scudetto sarebbe più che compensata dai “bonus vittoria” non pagati ai giocatori, perciò ipotizzo in questa stima la vittoria dello scudetto come ipotesi più costosa per il bilancio societario), e pari all’incasso minimo certo per la qualificazione ai gironi di Champions League (36,5 milioni per la vincente del campionato) quelli relativi alle coppe europee.

Per le parti relative a stipendi e ammortamenti ho deciso arbitrariamente di inserire a bilancio il riscatto della comproprietà di Isla alle cifre stabilite due anni fa con l’Udinese (9,3 milioni), il rinnovo di Pirlo e il ritorno dai prestiti (secchi o all’interno di accordi su giocatori in comproprietà passive) di Berardi, Boakye, Rugani,F.Rossi, Buchel, Leali, Nocchi, Motta, Bouy, De Ceglie, Martinez e Ziegler. Ovviamente alcuni di questi potrebbero non tornare fisicamente a Torino a causa di rinnovi dei prestiti, rinnovi o risoluzioni di comproprietà (pare molto probabile che Berardi rimanga a Sassuolo per esempio) o cessioni, ma a oggi senza altri accordi contrattuali farebbero parte della squadra del prossimo anno. Al momento, non avendo ancora rinnovato sono considerati svincolati Storari e Rubinho (che stanno però trattando il rinnovo), inoltre non è computato l’eventuale riscatto di Osvaldo.

Gli oneri calciatori diminuiscono per via dell’estinzione di alcuni obblighi (probabilmente aumenteranno di nuovo in seguito ai nuovi acquisti).

La simulazione così fatta porta a un passivo di bilancio provvisorio ("Risultato del periodo") per il 2014/15 di 75,4 milioni.

BILANCIO 2014/15: POSSIBILI EVOLUZIONI Rispetto alla tabella soprastante, il bilancio reale del prossimo anno potrà variare per una molteplicità di fattori a oggi incalcolabili da parte mia, alcuni dipendenti dairisultati sportivi (avanzamento nelle coppe) altri dalle politiche economiche della società (ovviamente per le operazioni di calciomercato, ma anche per variazioni dei ricavi da gare e sponsor, nei costi fissi e nelle voci finanziarie del bilancio). In questa simulazione calcoleremo i soldi a disposizione per il mercato della Juve a seguito di queste ipotesi:

- Correttezza delle stime precedenti

- Nessuna variazione dovuta alle politiche economiche della società

- Calcolo basato sulla vittoria del prossimo campionato di Serie A come previsione “peggiore” per i bilanci societari (dati i premi scudetto per i giocatori superiori a quanto incasserebbe la società di extra vincendo il campionato).

- Calcolo basato su due cammini europei estremi: 1) Uscita immediata con sei sconfitte su sei partite e Roma e Napoli qualificate agli ottavi di finale 2) Qualificazione agli ottavi di finale di Champions con Roma e Napoli eliminati alla fase a gironi. Con una ulteriore precisazione in caso di eliminazione del Napoli ai preliminari.

La scelta di quest’ultima ipotesi si basa su questo ragionamento: partendo dal presupposto che l’obiettivo è spendere quanto più si può rimanendo nei vincoli del fair play finanziario, e che il mercato di gennaio è l’ultima occasione per mettere a posto i conti tramite il mercato (fare affidamento come ipotesi estrema per migliorare il bilancio sui risultati non prevedibili dei turni a eliminazione diretta delle coppe che iniziano a febbraio può essere molto pericoloso), può essere un dato utile stimare quanto potrebbe essere il ricavo massimo extra ottenibile prima di gennaio dalla Juventus se vincesse tutte le partite del suo girone di Champions e contemporaneamente Roma e Napoli non passassero i gironi, perché è la cifra massima che la Juventus può sperare di guadagnare prima dell’ultima finestra di mercato per mettere a posto i propri conti: una cifra attualmente quantificabile in20,3 milioni (8,6 milioni di miglioramento sul Market Pool rispetto all’ipotesi peggiore di uscita ai gruppi con Roma e Napoli in finale; 6 di bonus vittorie; 3,5 per il passaggio del turno; 2,2 come incasso stimabile dell’ottavo di finale in casa).

Ci sarebbe un’ipotesi ancora migliore per le casse societarie, ma che secondo me è troppo azzardato ipotizzare fin da giugno. Ovvero che il Napoli uscisse ai preliminari di Champions League. Un caso del genere porterebbe nelle casse della Juventus altri 7,2 milioni sicuri in più da Market Pool nell’ipotesi più sfavorevole (eliminazione ai gironi per la Juve, finale per la Roma), ai quali aggiungere prima di gennaio altri 10,4 milioni rispetto al caso precedente nell’ipotesi più favorevole di qualificazione agli ottavi per la Juve e eliminazione della Roma ai gironi, per un totale di 17,6 milioni in più ipotizzabili come introiti extra prima del mercato di gennaio. Dovesse verificarsi questa ipotesi dopo la partita di ritorno dei preliminari di Champions (26-27 agosto), la Juventus saprà di avere più soldi del previsto da investire sul mercato nell’ultima settimana di contrattazioni.

OBIETTIVI FAIR PLAY FINANZIARIO 2014/15

Fatte tutte queste precisazioni è il momento di affrontare la parte più “ardita” di questo articolo: la simulazione del budget a disposizione per il mercato futuro date le stime effettuate, le ipotesi dichiarate e i vincoli del fair play finanziario. Vediamo quindi voce per voce la situazione dei bianconeri in relazione al fair play finanziario sul bilancio 2014/15 (che sarà valutato dall’Uefa nella primavera del 2016), come abbiamo già fatto per il bilancio 2013/14, avendo ben chiaro che – come ogni simulazione di questo tipo – è soggetta ad errori di stima e obbligatorie semplificazioni non potendo valutare tutte le possibilità per la società di migliorare (o peggiorare) ulteriormente le previsioni:

1) Continuità aziendale: nessun problema

2) Patrimonio Netto non negativo: qui cominciano le dolenti note. Un passivo di 75,4 milioni farebbe crollare il Patrimonio Netto a -60,3 milioni. Lontanissimo dall’obiettivo di Patrimonio Netto non negativo. E a poco servirebbe anche valutare come introiti potenziali i 20,3 milioni (al massimo) extra derivanti dai risultati della prima fase della Champions League (il passivo rimarrebbe infatti di 40 milioni). Per normalizzare questo parametro la società potrebbe in linea teorica decidere di iniettare capitali freschi ed effettuare una ricapitalizzazione, ma a quanto pare è una scelta che i dirigenti non vogliono prendere minimamente in considerazione. Non solo perché l’ultima ricapitalizzazione aveva come obiettivo di coprire interamente i costi del quinquennio 2011-2016, ma anche perché il management della Juventus ha l’ambizioso obiettivo di portare i bilanci in pareggio e di non ricapitalizzare nemmeno in futuro grazie all’aumento delle sponsorizzazioni e dei ricavi fissi atteso soprattutto a partire dalla stagione 2015/16 (maggiori introiti da sponsor tecnico e dai diritti televisivi nazionali ed europei). Di conseguenza, se la Juventus vorrà essere sicura di chiudere il bilancio 2014/15 non infrangendo le richieste del Fair Play Finanziario, sarà necessario secondo le mie stime chiudere il prossimo mercato (sessione estiva più sessione invernale) con un attivo di almeno 40 milioni.

3) Pareggio di bilancio: Per il triennio 2012/2015 l’Uefa richiede un deficit complessivo non superiore ai 30 milioni di euro. Rispetto al triennio 2011/2014 conteggiato in precedenza (-39,7 milioni), la Juve “scarta” il risultato del 2011 (-26,7) e aggiunge il risultato stimato del 2015 (-57,3), già calcolato escludendo i costi virtuosi, portando così il suo deficit di bilancio triennale a 70,5 milioni (molto più dei 30 concessi). Contando anche i 20,3 milioni di potenziali incassi extra provenienti dalla Champions, questo vuol dire che per rispettare questo vincolo relativo al fair play finanziario la Juventus dovrebbe chiudere il mercato 2014/15 almeno con un attivo di 20,2 milioni. Questa cifra non può essere coperta con una ricapitalizzazione perché i soldi iniettati in quel modo non vengono conteggiati come ricavi. Quindi, indipendentemente dalla volontà o meno della dirigenza di investire nuovi soldi nella Juventus, il fair play finanziario (sempre secondo le mie stime) richiederebbe alla società di chiudere il bilancio del mercato con un attivo di almeno 20,2 milioni.

4) Debiti scaduti: non risulta che i bianconeri abbiano problemi a proposito.

Per quanto riguarda le altre due ulteriori richieste da parte dell’Uefa:

5) Indebitamento Finanziario Netto non superiore ai ricavi escluse le plusvalenze: Non ho dati che mi spingano a supporre che la Juventus non riesca a soddisfare questo requisito anche per l’anno prossimo.

6) Costo del personale inferiore al 70% dei ricavi escluse le plusvalenze: Secondo i numeri stimati in precedenza, il costo del personale sarebbe del 76,6% quindi oltre la soglia massima consentita, ma scenderebbe al 70,8% considerando i 20,3 milioni extra derivanti dal miglior cammino possibile nei preliminari di Champions League. Per quanto riguarda questo parametro va comunque segnalato che a mio parere non soddisfarlo potrebbe non avere come diretta conseguenza una punizione da parte dell’Uefa se la società, per esempio, fosse in grado di dimostrare che il costo del personale è comunque sostenibile tramite crescite stimate dei ricavi futuri o garanzie su future cessioni che generino corpose plusvalenze (a sostegno di questa tesi la Fiorentina, che ha partecipato alle coppe quest’anno e le farà anche l’anno prossimo quindi è stata sicuramente analizzata dall’Uefa, ha chiuso il bilancio 2012 con questo valore al 73% e non dovrebbe essere sanzionata).

LE PROSPETTIVE DI MERCATO

Prima di tutto va ulteriormente specificato che le ipotesi soprastanti prevedono una rosa attualmente formata da 33 giocatori (senza contare altri calciatori di ritorno da prestiti appartenenti al settore giovanile) e quindi ampiamente diminuibile (con ovvie ripercussioni positive sui costi di stipendi e ammortamenti). La rosa qui considerata sarebbe attualmente la seguente (in corsivo i giocatori iscrivibili in Champions League come “prodotti del vivaio del club”):

Portieri: Buffon, Nocchi, Leali

Difensori: Lichtsteiner, Barzagli, Caceres, Chiellini, Motta, Bonucci, Ogbonna, Rugani, Peluso, De Ceglie, Ziegler

Centrocampisti: Pogba, Pirlo, Vidal, Isla, Marchisio, Asamoah, Padoin, F. Rossi, Bouy, Buchel

Attaccanti: Llorente, Tevez, Vucinic, Giovinco, Quagliarella, Berardi, Pepe, Martinez, Boakye

Non va inoltre fatto l’errore di pensare che la necessità di chiudere il mercato 2014/15 in attivo di 40 milioni significhi che il costo del cartellino dei giocatori da comprare sia di 40 milioni inferiore rispetto al costo del cartellino dei giocatori da vendere. Questo perché stipendi e metodo di ammortamento incidono notevolmente sui bilanci e, mentre le plusvalenze incassate a seguito di cessione dei giocatori vanno immediatamente a bilancio, i costi dei cartellini vanno spalmati su più bilanci secondo lo schema che ho spiegato in passato in questo articolo.

Fatte queste considerazioni, è possibile supporre che una volta sfrondata la rosa dai puri esuberi (cedendoli o prestandoli risparmiando quindi sullo stipendio) e conaltre operazioni su giocatori in comproprietà che non dovrebbero tornare a Torino (per esempio la cessione della metà di Immobile) e sui giovani (per esempio con la cessione in comproprietà di Beltrame, Branescu, Emmanuello, Lanini e Moncini si sono recuperati quasi sette milioni nel mercato di gennaio) la società possa recuperare almeno 25 milioni nell’ipotesi più pessimistica, poco più di una trentina in quella più ottimistica, senza incidere sulla forza della rosa. Rimarrebbero circa 10-15 milioni da coprire con la cessione di giocatori più importanti ma non incedibili (penso a Vucinic e Quagliarella in primis, ma potrebbero essere ceduti trovando acquirenti anche Padoin, Peluso e Giovinco anche se su di lui va fatta una valutazione anche sul suo status di appartenente al “vivaio club” per l’iscrizione alla lista Champions, e anche diversi altri titolari o quasi titolari di questa stagione potrebbero lasciare se arrivasse la giusta offerta).

In ogni caso mi sembra oggettivamente difficile, dovendo anche coprire il buco di bilancio, riuscire a mettere in cassa con queste cessioni (senza quindi vendere nessun “top”) una cifra tale da poter comprare poi tutti i giocatori che ci vorrebbero per coprire numericamente quelli in partenza e allo stesso tempo migliorare notevolmente la rosa, che potrebbe quindi rimanere qualitativamente più o meno allo stesso livello di quest’anno ma magari più adatta a scendere in campo con uno schema diverso (si parla di un 4-3-3, anche se molto dipenderà da chi sarà l’allenatore). Per intenderci, se fosse fatta una spesa importante per un giocatore, gli altri acquisti sarebbero molto probabilmente low cost e con stipendi più che sostenibili.

Discorso diverso se la Juventus, nonostante le smentite, riuscisse a fare una o più plusvalenze su giocatori importanti, per esempio decidendo di liberarsi di Paul Pogba. A quel punto l’enorme plusvalenza che garantirebbe la cessione del francesepotrebbe essere usata per comprare tre o quattro giocatori di alto livello in alcuni dei ruoli più scoperti (difensore centrale e almeno un attaccante esterno in primis, terzino sinistro, punta centrale da alternare a Llorente o altri attaccanti esterni e un centrocampista per completare i reparti) e altri giocatori di complemento che possano permettere quella “rivoluzione” della rosa forse necessaria per non andare in contro a un calo fisiologico dopo questo ciclo triennale. Chiaramente il centrocampo perderebbe un pezzo molto pregiato, ma il calo di qualità nel reparto (che comunque con un 4-3-3 potrebbe giovarsi a costo zero dallo spostamento fra i centrocampisti centrali di Asamoah) potrebbe essere compensato da una crescita notevole della potenzialità di difesa e attacco e da una rivitalizzazione generale della rosa. Con questo scenario sarebbe comunque difficile soddisfare il punto 6 del Fair Play Finanziario (quello relativo alla percentuale degli stipendi sul totale dei ricavi), in quanto l’innesto di quattro giocatori di livello dovrebbe alzare il monte ingaggi, ma valgono le considerazioni a proposito scritte in precedenza sulla non centralità di questo parametro rispetto ai primi quattro e alla possibilità di dimostrare nel 2016 (quando la Juventus potrà essere chiamata a rendere conto di questa incongruenza nel bilancio) che nel frattempo i ricavi fissi saranno cresciuti rendendo sostenibile un monte stipendi maggiore.

Ovviamente queste mie ultime ipotesi di mercato sono due delle tantissime possibilità che la Juve ha di muoversi nella campagna trasferimenti. Potrebbe per esempio prendere la strada più rischiosa: sballare il Fair Play Finanziario del 2014/15 contando sul fatto che verrà analizzato nella primavera del 2016, vendere Pogba per rimettere a posto i conti nell’estate del 2015 e poi puntare a una punizione limitata o a un’assoluzione perché nonostante le infrazioni del 2014/15 avrebbe già messo i conti in sicurezza per la stagione successiva, ma senza alcuna certezza che questa tattica possa essere accettata dall’Uefa. Siete quindi liberissimi, partendo da questi dati, di farvi la vostra idea su cosa potrebbe fare Marotta nei prossimi mesi date le ipotesi precedenti, o di crearvi un vostro scenario diverso variando alcune ipotesi iniziali se non le considerate corrette. Credo che per tutti i tifosi della Vecchia Signora appassionati anche di bilanci, questo lavoro possa essere una buona base di partenza per capire meglio le scelte di mercato della propria squadra del cuore. Buon divertimento!

Il post è originariamente apparso sul Blog "Calcio e altri elementi" di Marco de Santis