| Torino: ex Incet, offerta d’acquisto per la manica ovest

Poco meno di un milione di euro (960mila e 100 per l’esattezza) per acquistare la manica ovest del complesso di capannoni industriali posto al centro dell’ambito ex Incet a Torino, nell’isolato compreso tra le vie Banfo, Cigna e Cervino e corso Vigevano: due piani e una ulteriore parziale sopraelevazione per complessivi 2950 metri quadrati, destinati ad ospitare attività di tipo commerciale, di servizio e residenza.

E’ l’offerta presentata da una società privata, insieme all’impegno di operare con l’Amministrazione comunale affinché i progetti relativi a quella parte del compendio ex Incet abbiano contenuti specifici e innovativi e risultino in sintonia con la profonda trasformazione e riqualificazione urbanistica in atto nella zona.

Il complesso industriale è nato nell’ultimo decennio del XIX

secolo quale sede della Società Anonima Ingegner Virginio Tedeschi, produttrice di cavi elettrici per la nascente industria dell’automobile. Nel secondo dopoguerra l’azienda è stata poi assorbita dalla Pirelli, fino alla cessazione dell’attività avvenuta nel 1968.

L’area, dopo un lungo periodo di progressivo abbandono e di degrado, è stata oggetto, negli ultimi anni, di interventi di riqualificazione finalizzati ad una complessiva rifunzionalizzazione del compendio. Opere che hanno consentito l’insediamento di uffici e spazi commerciali dei magazzini di abbigliamento FACIT, la realizzazione di nuovi edifici residenziali in corso Vigevano, la costruzione di una nuova stazione del comando dei carabinieri in via Banfo, l’edificazione di un asilo e la riqualificazione di tutta la viabilità con la creazione di un viale e di parcheggi.

|

| Mutano le aspettative sul mercato

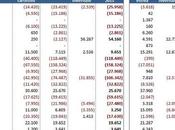

Nel corso dell’Assemblea annuale di Federimmobiliare è stato presentato il Rapporto su Industria e Servizi immobiliari 2014 intitolato al rinnovamento delle Città: Renovatio Urbis.

Il 2014 dovrebbe essere l’anno di svolta anche secondo il Sentiment dei manager immobiliari (rilevato dalla consueta indagine quadrimestrale patrocinata da Federimmobiliare e realizzata dall’Università di Parma col sostegno di Sorgente Group) fra i quali circa la metà prevede un miglioramento del mercato (anche i prezzi per la grande maggioranza degli intervistati non dovrebbero più calare), e quasi si azzera la percentuale di chi ritiene di dover ridurre il personale, un 33% ritiene invece che le condizioni del mercato rimarranno sostanzialmente stabili.

Il Rapporto 2014, proprio a partire dalla valutazione di essere arrivati alla “fine della guerra”, fornisce una stima di quelli che sono stati i principali danni e, sulla base dei dati sulle dinamiche in atto, si concentra sulle prospettive del “dopoguerra” rappresentate dalla ulteriore crescita dell’attività di rinnovo, recupero e manutenzione, che già oggi costituiscono circa i due terzi del fatturato di edilizia e Real Estate.

La ricerca, presentata dal Presidente di Federimmobiliare Gualtiero Tamburini, misura prudenzialmente in circa 5,7 i punti di PIL persi, sugli 8,9 totali bruciati dalla recessione, a causa della caduta degli Investimenti in costruzioni, dei redditi dei fabbricati e dei redditi dei servizi immobiliari.

Il minor contributo al sostegno dell’economia del Paese da parte del settore immobiliare “durante la guerra”, oltre che in termini di minor PIL, è stato anche dovuto alla perdita di ricchezza immobiliare che le famiglie italiane proprietarie di immobili (il 72,1 % su circa 25 milioni di famiglie) hanno subito.

Il Rapporto quantifica questa perdita di ricchezza in circa 1.000 miliardi di Euro pari a 55 mila Euro per famiglia, con una diminuzione del valore della ricchezza, così come stimata da Banca d’Italia al 2008 in 5.409 miliardi di Euro, ai 4.400 miliardi di Euro attuali.

Cliccare qui per l’articolo completo

(Formato del file: PDF, Peso del file: 109 Kb)

|

Londra: valore degli immobili

in crescita costante fino al 2018

I report delle più importanti società immobiliari del Regno Unito non lasciano dubbi: Londra è al centro del mercato immobiliare per chi investe e per chi, e son sempre di più, per lavoro o per scelta, vuole Londra come città del futuro, senza, tuttavia, perdere di vista il valore del proprio investimento.

Savills e Knight Franck, due nomi su tutti, sono chiari nei loro report previsionali: a Londra la crescita ci sarà e arriverà fino al 23%, capofila del mercato dell’intero Paese che ritrova anch’esso una crescita in doppia cifra.

Nella capitale i prezzi saliranno, ma con una novità rilevante: la crescita privilegerà la periferia al centro, o per meglio dire, i nuovi quartieri. I dati sono inequivocabili: il centro città registrerà una aumento dei prezzi del 20%, i nuovi quartieri, quelli della prima periferia, strapperanno la medaglia d’oro dell’investimento consigliato: +23%.

Molteplici i motivi alla base di questa tendenza. Londra è una città in continuo cambiamento e in continua crescita demografica. Il piano immobiliare fino al 2020, i nuovi progetti di architettura e re-design della città, uniti alla continua crescita, mantengono elevata la percezione della capitale britannica come “città dei desideri” e luogo piacevole in cui vivere e fare affari. I vincoli di costruzione, inoltre, spingono la città in altezza: nasceranno nuovi grattacieli – richiamo per gli investimenti – e si riqualificheranno interi quartieri.

E’ il Governo stesso, infine, con un piano di sostegno all’acquisto a spingere il mercato delle nuove aree della città. Aree dove sono il verde e gli spazi a essere dominanti, rendendole, a maggior ragione, ancor più attrattive.

«E’ il caso di Battersea – sostiene Vittorio Zaglia, partner di Beagle Invest ltd -. In questa zona a sud del Tamigi si faranno i migliori affari. Gli indicatori sono chiari e, a questo, aggiungiamo due fatti: proprio qui sarà costruita, non a caso, la nuova sede dell’Ambasciata Usa, e, inoltre, si assisterà alla riqualificazione della Battersea Power Station». L’immobile sarà convertito in 800 appartamenti, negozi, palestre, teatro. «Non c’è tempo da perdere – conclude Zaglia».

|