Il Bilancio 2013/14 della società "Sevilla Fútbol Club, S.A.D." si è chiuso con un utile di esercizio dovuto principalmente alla vittoria della competizione Europa League 2013/14, anche perché il Player Trading, pur avendo contribuito con un risultato positivo, è in linea con il precedente esercizio. I dati di bilancio sono conformi a quanto richiesto dal Regolamento di Controllo Economico della Liga Spagnola.

Dal punto di vista sportivo, oltre alla conquista della UEFA EUROPA LEAGUE, la prima squadra ha concluso la Liga 2013/14 al quinto posto, con l'accesso diretto ai gironi di UEFA Europa League della stagione 2014/15. Nella competizione della Coppa del del Re la prima squadra è stata eliminata nel primo turno.

La vittoria in UEFA Europa League ha permesso di disputare l'UEFA Supercup a Cardiff il 12 agosto 2014, contro il Real Madrid, vincitore dell'UEFA Champions League 2013/14.

La società "Sevilla Fútbol Club, S.A.D." è stata costituita il 29 giugno 1992 a seguito della trasformazione in "sociedad anónima deportava" del Club Sportivo omonimo, fondato nel 1905.

La Continuità Aziendale (going concern).La società M.B. CONSULTORES Y AUDITORES, S.L. ha certificato il bilancio e non ha mosso alcun rilievo.

La Società ha elaborato i suoi conti annuali sotto il principio della continuità aziendale, poiché secondo gli Amministratori non esistono rischi rilevanti che possano supporre cambiamenti significativi nel valore degli attivi o passivi nell'esercizio seguente.

La struttura dello Stato Patrimoniale.

L'analisi dello Stato Patrimoniale serve per capire se la società sia dotata di una struttura robusta, per svolgere la propria attività.

Il totale dell'attivo, ossia dei mezzi che la società ha a disposizione, ammonta a € 100,5 milioni e risulta diminuito del 5,3%. Si pensi che il Siviglia compete in un campionato in cui affronta avversarie come il Real Madrid che ha un valore dell'attivo pari a 972 milioni di Euro.

Il 43,6% dell'attivo del Siviglia è costituito dai diritti di acquisizione dei calciatori.

Le immobilizzazioni materiali, pari a € 9,2 milioni, rappresentano solo il 9,2% dell'attivo.

Il 31,3% circa del capitale investito è capitale proprio, non viene quindi fornito da banche, fornitori di merci, dipendenti ecc. e copre circa un terzo di tutto l'attivo immobilizzato. Per il resto si ricorre a capitale di terzi.

L'INDICE DI FINANZIAMENTO DEL PATRIMONIO CALCIATORI.

L'indice di finanziamento del Patrimonio Calciatori indica la capacità di copertura degli investimenti in Diritti Pluriennali alle prestazioni dei calciatori con i Mezzi Propri. Nel caso in questione è pari a 0,72. Questo significa che non tutti i calciatori sono stati acquistati con i mezzi propri, ma che si è dovuto ricorre al capitale di terzi nella misura del 28% circa.

L'INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività determina l'indice di indebitamento. Tale valore deve muoversi all'intorno di 1. Nel caso in questione, l'indice di indebitamento è pari a 0,46.

Infatti, l'equity ratio è pari a 31,3% e si ricorre prevalentemente al capitale di terzi, nella misura del 68,7%.

L'INDICE DI SOLVIBILITA' TOTALE

Il rapporto tra attività totali e debiti totali determina l'indice di solvibilità totale. Un club è solvibile quando il totale dell'attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale indice, tanto più la società è solvibile. Nel caso in questione, l'indice di solvibilità totale è pari a 1,46, ciò vuol dire che il club possiede dei beni il cui valore è abbondantemente sufficiente a pagare i debiti.

L'INDICE DI SOLVIBILITA' CORRENTE

Il rapporto tra attività correnti e passività correnti determina l'indice di solvibilità corrente. Tale indice serve a verificare se l'attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione, l'indice di solvibilità corrente è pari a 0,39, ciò vuol dire che l'attivo a breve non sarebbe in grado di pagare i debiti a breve.

Il capitale circolante netto è negativo per la cifra di 33,1 milioni di Euro.

Il Valore della Rosa

Al 30.06.2014, il Valore della Rosa dei calciatori risulta pari a 43,9 milioni di Euro. Rispetto all'esercizio precedente risulta un incremento di 9,7 milioni di Euro.

Durante l'esercizio 2013/14, sono stati effettuati investimenti per 36,7 milioni di Euro, cessioni per un valore residuo contabile di 13,4 milioni di Euro e ammortamenti per 13,6 milioni di Euro.

Nell'estate 2013/14 sono stati acquistati i seguenti calciatori: Bacca, Carriço, Tcherichev, Cristóforo, Diogo, Gameiro, Iborra, Jairo, Marko Marin, Mbia, Nico Pareja, Rusescu, Victor Machín, Javi Varas, Julián Cuesta e Rabello. Mentre, sono stati ceduti: Navas, Negredo, Medel, Acosta, Palop, Alexis, Campaña, Spahic, Luis Alberto, Kondogbia, Luna, Stevanovic, Guarente, Baba, Hervás, Manu del Moral.

Durante la sessione invernale sono stati acquistati: Alberto Moreno. Mentre, sono stati ceduti: Rusescu, Julián Cuesta, Perotti e Rabello.

Il Patrimonio Netto

Il Patrimonio Netto è positivo e ammonta a € 21,5 milioni. La variazione positiva di € 4,62 milioni è dipesa dall'utile dell'esercizio.

Il Fair Play Finanziario richiede che non vi sia un patrimonio netto negativo in peggioramento. Nel caso in questione è conforme a quanto stabilito dal Regolamento del Fair Play Finanziario.

La Posizione Finanziaria Netta

La Posizione Finanziaria Netta è positiva per 9,7 milioni di Euro.

Il saldo tra crediti e debiti per la compravendita calciatori è negativo per 7,7 milioni di Euro. La Posizione Finanziaria Netta ai fini del Regolamento del Fair Play Finanziario è positiva per circa 2 milioni di Euro.

Debiti scaduti con dipendenti, fisco ed altri Enti.

Il Regolamento del Fair Play Finanziario richiede che non esista nessuna problematica di debiti scaduti ("overdue payable") verso altri club, il Fisco, Enti Locali e/o i propri Dipendenti.

Dal bilancio 2013/14, di "Sevilla Fútbol Club, S.A.D." emerge l'esistenza di debiti verso il personale sportivo per un ammontare di 27,7 milioni di Euro, pari al 54,5% del costo del personale stesso. Questo vuol dire che al 30/06./2014 non risultavano pagati circa la metà degli stipendi, pare che sia una prassi dei club della Liga Spagnola.

Nel bilancio 2013/14 di "Sevilla Fútbol Club, S.A.D." è evidenziato un debito fiscale rateizzato nei confronti dell'Agenzia delle Entrate Spagnola.

Il debito rateizzato nei confronti dell'Agenzia delle Entrate Spagnola è di € 8.971.000, di cui 6,8 milioni di Euro entro l'esercizio successivo. Nel 2012/13 il debito ammontava complessivamente a € 13,6 milioni. La rateizzazione è garantita dalle entrate per cessioni di giocatori e per diritti audiovisivi.

I debiti tributari e quelli verso Istituti Previdenziali ammontano a € 3.371.000 (€ 2.037.000 nel 2012/13). Tali debiti riguardano: le imposte differite per € 767 mila; le imposte correnti per € 1.023.000; l'IVA per € 471 mila; le ritenute da versare per € 1.676.000; gli Enti Previdenziali e di Sicurezza Sociale per € 201 mila.

Esistono anche debiti rateizzati per imposte locali verso il Comune di Siviglia per 3 milioni di Euro.

La rateizzazione è garantita dalla "Ciudad Deportiva José Ramón Cisneros-Palacios", per un importo totale di 3.055.000 Euro.

La Gestione Economica.

La gestione economica caratteristica appare squilibrata, poiché il risultato operativo è negativo. L'equilibrio economico è raggiunto con l'attività di Player trading, che impone ai club che se ne avvolgono, la cessione dei pezzi pregiati.

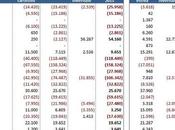

Il fatturato netto, comprensivo degli altri ricavi, ammonta a 72 milioni di Euro e risulta in aumento 17,5 milioni.

I ricavi da competizioni aumentano da € 2,5 milioni a € 19,6 milioni, di cui € 17.111.000 per ricavi da competizioni UEFA. L'importo della distribuzione provvisoria dei proventi da Europa League ammontava a € 14.612.120, di cui € 5.012.120 per Market Pool. L'importo definitivo assegnato per l'Europa League è stato di € 15.470.000, di cui € 5.870.000 per Market Pool. E' molto probabile che l'importo di 17,1 milioni di Euro comprenda anche gli incassi da botteghino.

I ricavi da abbonamenti e quote dei Soci diminuiscono da € 7,7 milioni a € 6,5 milioni. I ricavi per abbonamenti, nonostante l'aumento del numero di abbonati, rispetto al stagione precedente, sono diminuiti come conseguenza della politica di riduzione di prezzi, specialmente significativa nelle zone dello stadio con maggiore numero di abbonati. La riduzione è stata del 15,5%.

I ricavi TV nazionali aumentano da € 30,6 milioni a € 32,6 milioni. L'aumento di € 2 milioni dovrebbe essere imputabile al nuovo contratto.

I ricavi commerciali aumentano del 3,7%, da € 9,8 milioni a € 10,2 milioni. Tuttavia, i ricavi per sponsorizzazioni aumentano dell'86,4%, assestandosi a € 9.091.000, mentre, i ricavi per pubblicità diminuiscono del 76,9% da € 5 milioni a € 1.156.000.

L'incremento dei ricavi da sponsorizzazione è dovuto al contratto con "WARRIOR", mentre la diminuzione dei ricavi pubblicitari è dovuta all'inadempimento contrattuale del "GRUPO SANTA MONICA" per lo sfruttamento della pubblicità dinamica perimetrale dello stadio. Per tale questione è in atto un contenzioso davanti giudiziario.

Gli altri ricavi sono pari a 3 milioni (€ 3,7 milioni nel 2012/13).

Costo dei dipendentiIl Costo del Personale complessivo ammonta a 58,8 milioni di Euro e risulta in aumento di 9,7 milioni di Euro. Sull'aumento, pesano fondamentalmente l'incremento nelle retribuzioni fisse della prima squadra e i premi per la vittoria nell'UEFA Europa LEAGUE, oltre alla posizione raggiunta nella classifica finale della Liga.

L'incidenza sul fatturato netto, comprensivo degli altri ricavi, è dell'81,7%. Il costo del personale sportivo ammonta a 51,9 milioni di Euro con un'incidenza sul fatturato netto, comprensivo degli altri ricavi, del 72,2%.

Secondo il Regolamento del Fair Play Finanziario, è auspicabile che il rapporto tra costo del personale e fatturato netto non superi il 70%.

In genere, l'incidenza del Costo del Personale indica il grado di rigidità economica della società. Quanto più è basso quanto più mostra la capacità della società di essere in equilibrio economico

L'ammortamento della rosa calciatori è pari a 13,4 milioni di Euro con un'incidenza sul fatturato netto del 19,4%.

L'incidenza del costo del Fattore Lavoro (personale+ammortamenti) sul fatturato netto supera il 104,6%. Questo significa che il fatturato netto del Siviglia non è risultato sufficiente a far fronte al costo del fattore lavoro, pertanto è stato necessario ricorrere al Player Trading.

Gli Altri costi.Le spese per l'acquisto di materiale di consumo e le variazioni di rimanenze aumentano del 27,9% da € 3,2 milioni a € 4,2 milioni.

I servizi esterni diminuiscono del 15,7%, da 9,2 milioni di Euro a 7,7 milioni di Euro.

Il "Breakeven Result".

Il Siviglia non presenta problemi per la Regola del Break-Even, poiché il risultato prima delle imposte è positivo per € 6,1 milioni, nel 2012/13 era positivo per 2,8 milioni e nel 2011/12 era negativo per 22,5 milioni di Euro. Il risultato aggregato dei tre esercizi validi per il secondo periodo di monitoraggio è positivo per € 5.948.000.

Infatti, non si considerano gli altri ammortamenti per € 3,8 milioni, le spese per il settore giovanile per € 14,6 milioni e altri costi per 972 mila Euro.

Il Fair Play Finanziario Spagnolo.

In base a quanto emerge dai dati del bilancio 2013/14, il Siviglia rispetta quanto stabilito dal Regolamento di Controllo Economico della LFP .

a) Punto di equilibrio (art. 20 del Regolamento)Il Punto di Equilibrio richiesto dal Regolamento di Controllo Economico della LFP è uguale a quello richiesto dall'UEFA. La soglia di tolleranza per le perdite è di 5 milioni di Euro. Il Siviglia, come visto precedentemente, rispetta quanto stabilito dall'indicatore.

b) Costi della prima squadra (art. 22 del Regolamento)In base a tale indicatore, il costo del personale della prima squadra (€ 51.101.000) non deve superare il 70% dei ricavi rilevanti (€ 102.127.000). Dove per ricavi rilevanti si intendono: il volume d'affari netto (€ 69 milioni), gli altri ricavi (€ 3.081.000) e il risultato netto relativo alle le cessioni dei calciatori (€ 30.046.000).

Tale indice risulta conforme al Regolamento perché è pari al 48%.

A differenza di quanto stabilito dal Regolamento UEFA, il Regolamento Spagnolo sembra più "elastico", considerando anche le plusvalenze.

c) L'indice dell'indebitamento netto (art. 23 del Regolamento)La norma stabilisce che il rapporto tra il totale del Debito Netto e i Ricavi rilevanti non deve essere superiore a 1. Per indebitamento netto si intende i debiti finanziari a lungo termine e i debiti a breve temine diminuiti dei crediti per la cessione di calciatori e delle disponibilità liquide.

Tra i debiti finanziari non si considerano gli accantonamenti, i debiti di natura commerciale e i ratei e risconti passivi. Invece, si considerando i debiti per l'acquisto di immobilizzazioni, i debiti per l'acquisto di calciatori e i debiti bancari.

Pertanto, al 30 giugno 2014, il rapporto tra Indebitamento Netto e Ricavi Rilevanti è del 14% e del 12% al 30 giugno 2013, in entrambi i casi entro il limite del 100%.

d) Indice del passivo rettificatoIl regolamento Spagnolo prevede che il Passivo rettificato sia inferiore al volume d'affari netto aumentato del 25%. Il Passivo rettificato corrisponde alla somma del passivo Non Corrente e Corrente, diminuita degli accantonamenti e dei debiti con scadenza superiore ai 2 anni e delle disponibilità liquide.

Nel 2013/14 il Passivo Rettificato risulta pari a € 50.428.000 e nel 2012/13 a € 50.796.000.

In entrambi i casi risulta inferiore al 125% del volume di affari netto che nel 2013/14 è di 69 milioni e che nel 2012/13 era di € 50.796.000.

Il Bilancio Preventivo 2014/2015.

Le società e i club iscritti alla Liga Spagnola devono formulare il bilancio preventivo. Tale obbligo rientra nella fase di controllo economico "a priori" esercitata dalla Liga sui club.

Nel caso del Siviglia, il Consiglio di Amministrazione ha previsto, inizialmente, un bilancio preventivo con un risultato in pareggio. Il volume d'affari netto previsto è di € 64.300.000, il risultato netto delle cessioni dei calciatori previsto è di 24,7 milioni di Euro, il costo del personale sportivo previsto è di 42,8 milioni e gli ammortamenti della rosa calciatori previsti sono pari a 18,3 milioni. Successivamente a seguito delle enormi plusvalenze realizzate, il Consiglio di Amministrazione ha previsto, per il 2014/15, un risultato positivo di 8,8 milioni di Euro. Il volume d'affari netto previsto è di € 65.500.000, il risultato netto delle cessioni dei calciatori previsto è di 43 milioni di Euro, il costo del personale sportivo previsto è di 50,8 milioni e gli ammortamenti della rosa calciatori previsti sono pari a 21,1 milioni.

Conclusioni.

Secondo gli Amministratori, la realizzazione di importanti plusvalenze per le cessioni di calciatori effettuate nell'estate 2014, unitamente all'aumento dei ricavi da abbonamenti e la firma di nuovi contratti di sponsorizzazione, hanno permesso di allestire una squadra ambiziosa, per il 2014/15.

Per l'esercizio 2014/15, è comunque previsto il mantenimento dell'equilibrio economico, anche nell'ipotesi di un peggiore risultato nella partecipazione in competizioni europee.