Fonte Investire Oggi SI Sistema Italia

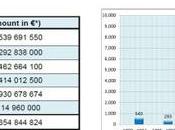

Le sofferenze bancarie continuano ad essere uno dei punti fragili dell’economia italiana, di fatto in crisi per la chiusura dei cordoni della borsa da parte degli istituti di credito. A settembre, i dati di Bankitalia ci dicono che i crediti dubbi erano cresciuti del 22,8% su base annua, un nuovo record, dopo il +22,3% di agosto. I prestiti scaduti e su cui si teme una mancata riscossione, quindi, ammontano a 140 miliardi di euro. Al netto, sarebbero il 4% degli impieghi, al lordo il 7,7%.

Rispetto ad altre economie alle prese con sconquassi del sistema bancario non siamo ancora ai livelli di allarme rosso, ma non ci sarebbe nemmeno da stare tranquilli. La Spagna, ad esempio, presenta oggi sofferenze lorde per il 12,12% degli impieghi, ma quando un anno fa ha chiesto gli aiuti al Fondo salva-stati, tale percentuale era del tutto simile a quella nostra odierna. Come dire, che saremmo già a un punto critico o vicini al punto di non ritorno.

Certo, guardando la situazione nel resto dell’Eurozona, il panorama non migliora, anzi. Secondo uno studio della società di consulenza Ernst&Young, Eurozone Financial Services Forecast, i crediti non permorfanti sarebbero nell’intera Eurozona al 7,8% degli impieghi lordi, ma con punte del 12% in Spagna e dell’11,5% in Italia, mentre in Germania, Francia e Olanda si attesterebbero tra il 3% e il 4%. In tutto, 940 miliardi.

Per il 2014, sulla base di prospettive di crescita forse un pò troppo ottimistiche per il nostro paese, le sofferenze dovrebbero scendere a 850 miliardi, cioè al 6,8% degli impieghi lordi. In Germania, tale percentuale dovrebbe portarsi al 2,8% dall’attuale 3,5%, mentre in Italia dovrebbe scendere al 10%.

Crisi delle banche: i modelli per uscire dal pantano

Cosa accadrebbe, invece, se la ripresa tardasse ad arrivare e si prolungherebbe oltre il previsto la recessione in corso sin dal quarto trimestre del 2011? Il rischio è che l’Italia sia costretta alla ristrutturazione di diverse sue banche. Sono due i modelli principalmente in voga per questi casi: la creazione di una “bad bank”, che come nel caso spagnolo ripulisca gli istituti dai loro asset tossici, facendoli confluire in una banca pubblica, a carico di tutti i contribuenti; il secondo consiste nel modello Cipro, cioè gli “stakeholders” (azionisti, obbligazionisti e depositanti) sarebbero chiamati a partecipare alle perdite dell’istituto di cui hanno azioni, bond o in cui hanno depositato i loro risparmi.

Prelievo forzoso conti correnti Cipro anche in Italia?

Il pregio del modello Cipro è che non sarebbe la collettività a sobbarcarsi degli oneri di un istituto privato, semmai saranno coloro che con quest’ultimo ci hanno avuto a che fare in un qualche modo. In più, si spinge i risparmiatori a scegliere con più oculatezza le banche dove investire il proprio denaro. Certamente, la svolta inedita per l’Italia sarebbe uno choc, anche perché difficilmente un cittadino medio (e non solo) riesce a barcamenarsi tra i bilanci così opachi delle banche italiane.

Decisivo sarà il trend economico dei prossimi mesi. Da ieri l’Italia è sotto la lente d’ingrandimento di Bruxelles per le sue troppe anomalie. Da qui ad aprire un dibattito sulle banche nostrane il passo sarà breve.

- See more at: http://www.sibynews.it/index.php?title=Modello_Cipro_in_tutta_Europa%3F_Le_sofferenze_bancarie_sono_a_mille_miliardi_nell%E2%80%99Eurozona#sthash.Nds6q2aP.dpuf