Dopo la crisi dei “sub-prime” che ha investito l’economia finanziaria americana e poi mondiale, la presidenza Obama ha cercato di porre un freno alle logiche che guidavano Wall Street. Purtroppo, come abbiamo già visto, la riforma Dodd-Frank non ha avuto gli esiti sperati e le grandi banche americane e la logica del “too big to fail” tiene ancora in scacco l’economia statunitense e, di conseguenza, quella mondiale.

Ma ad oggi, a 5 anni dal fallimento della Lehman Brothers, come si comportano le grandi banche USA? Che lezione hanno tratto dalla crisi del 2008?

Nessuna. Dubito che qualcuno di voi si stupirà, ma nella cerchia di Wall Street si procede esattamente come se non fosse successo nulla. Come se il 2008 non ci fosse mai stato. Anzi, hanno colto l’occasione per diventare ancora più grandi riproponendo le stesse operazioni che hanno portato al disastro del 2008.

Come sostiene Heinke Buchter, in un articolo recentemente pubblicato sul Die Zeit: “Le banche non hanno introdotto veri cambiamenti neanche nel modo di guadagnare soldi. Stanno tornando di moda perfino i titoli complessi che hanno trascinato la Lehman nel baratro e sono costati miliardi di dollari agli investitori. Solo nella prima metà del 2013 il volume di vendite dei titoli Abs (asset backed security) ha raggiunto i 424 miliardi di dollari.”

In barba ai salvataggi a spese dei contribuenti, al tasso di disoccupazione che fatica a scendere e allo sdegno dell’opinione pubblica mondiale, i maggiori istituti finanziari hanno ripreso a guadagnare ad un ritmo addirittura maggiore rispetto al periodo pre-crisi; il Los Angeles Times descrive come la maggior parte degli istituti abbia notevolmente aumentato il proprio patrimonio, la Wells Fargo è passata da 609 miliardi di dollari a 1400 miliardi. La Bank of America aveva un patrimonio di 1.700 miliardi che ora sono 2.100 miliardi. E gli asset della più grande banca degli USA, la JPMorgan Chase & Co., di proprietà della dinastia Morgan che Roosvelt con il Glass-Stegal Act aveva diviso in JPMorgan e Morgan Chase, sono lievitati a 2.400 miliardi di dollari da 1.800.

Oltre a tutto ciò, la rivista The Atlantic in un suo articolo sottolinea come anche le tenere misure restrittive della Dodd-Frank vengano non aggirate, ma rese inefficaci grazie alla possente attività di lobby delle grandi banche al congresso: “Il mese scorso, ad esempio, i regolatori federali hanno sventrato una disposizione della legge Dodd- Frank che costringeva i cartolarizzatori a conservare il 5 per cento del rischio dei titoli che stavano creando, con la motivazione che abbiamo veramente bisogno che ritorni il mercato dei titoli mutuari garantiti. Questo a seguito di precedenti norme emanate dalla CFPB (Ufficio protezione finanziaria dei consumatori) che ha dato i creditori un porto sicuro dalle responsabilità, perché vogliamo davvero davvero che le banche facciano prestiti ipotecari. Poi ci sono Fannie e Freddie (le due maggiori finanziarie che garantiscono i mutui americani, nazionalizzate nel 2008), che stanno ancora facendo quella cosa, utilizzano il credito del governo federale per sovvenzionare prestiti-casa perché nessuno ha lo stomaco per occuparsi del complesso immobiliare – finanziario.

Ma appunto “business as usual”, nessuno si stupisce più del comportamento di questi istituti finanziari. Un dato però preoccupante che emerge da un articolo della CNN riguarda il ruolo, quasi monopolistico, di motore pulsante che queste banche stanno prendendo all’interno dell’economia USA. Secondo l’articolo negli ultimi cinque anni sono sparite 1.400 banche minori, 485 di queste sono fallite, le altre assorbite. Nel attuale sistema bancario statunitense, che si aggira attorno ai 14.400 miliardi di dollari in attività totali, le sei banche maggiori:

- JPMorgan Chase

- Bank of America,

- Citigroup,

- Goldman Sachs,

- Wells Fargo,

- Morgan Stanley,

ora rappresentano il 67% di tali attività, mentre le altre 6.934 banche rappresentano solo il 33 % di tali attività: “Un terzo di tutti i prestiti alle imprese di quest’anno sono state fatti da Bank of America. I fondi Wells Fargo sono quasi un quarto di tutti i prestiti ipotecari statunitensi. Nelle casse della JPMorgan Chase sono tenuti circa 1.300 miliardi dollari, che è il 12% del nostro denaro collettivo, compresi i libri paga di molte migliaia di aziende.”

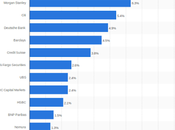

Ma il problema dei derivati? Già perché il tallone d’Achille di queste banche prima e durante la crisi era la loro grossa esposizione sui mercato dei derivati. Le “Big Banks” avranno diminuito quest’esposizione? Saranno state più caute?

La risposta la sapete già. Secondo l’ultimo rapporto trimestrale dell’OCC su trading bancario e strumenti derivati, le grandi banche sono riuscite addirittura ad aumentare le loro esposizione sul mercato dei derivati. La cosa lascia sbigottiti, ma ciò che non ha veramente senso è il rapporto tra il patrimonio complessivo di tutte le attività di queste banche e la loro esposizione nei derivati in termini monetari: JP Morgan Chase ad esempio, una banca che ha le dimensioni di tutta l’economia britannica, ha un patrimonio di circa 1.900 miliardi e derivati per 70.000 miliardi; ma il primo posto in questa assurda classifica appartiene sempre a loro, Goldman Sachs, che con un patrimonio di “soli” 113 miliardi ha un esposizione sul mercato dei derivati per 42.000 miliardi di dollari, 371 volte il suo valore complessivo.

La domanda finale la pone James Kawak: “Perché ci stiamo comportando come se negli ultimi cinque anni non fosse successo nulla? Le idee non s’inventano ne si propagano da sole. Esse sono promosse da interessi economico-politici. La deregolamentazione finanziaria è diventata il consenso di Washington, in primo luogo per alcuni motivi fondamentali. Gli interessi economici hanno dominato il Partito Repubblicano. I Democratici, al fine di poter competere per i contanti in campagna elettorale, dovevano coltivare Wall Street. Banchieri comunitari e agenti immobiliari volevano vendere case a tutti. I lobbisti sono diventati i mediatori di potere all’interno della circonvallazione. I regolatori che hanno curato il loro interesse si resero conto che il denaro a lungo termine stava nell’essere amichevole per l’industria. E tutti volevano la crescita e bassi tassi di interesse. La stabilità finanziaria non dispone di lobby.”