Vuoi sapere cos'è l'IMU e quindi come calcolare l'IMU?

Vuoi sapere cos'è l'IMU e quindi come calcolare l'IMU?

La nuova IMU (Imposta Municipale Unica) o nuova ICI (l'imposta municipale sul possesso dell'abitazione e delle case, e degli immobili in generale), sia per le persone fisiche sia per le aziende, va pagata entro la scadenza del 16 giugno 2014 per l'acconto ed entro il 16 dicembre per il saldo anche se queste non sono informazini che troverte in questo articolo che si dedica più al calcolo.

In estrema sintesi pertanto è una nuova tassa che di fatto reintroduce il prelievo sugli immobili: vediamo come si procede al versamento con modello F24, calcolo della base imponibile, codici tributo e tutto quello che occorre per calcolo dell'IMU e sua liquidazione.

Con la nuova imposta municipale unica IMU si cerca di operare una semplificazione fiscale riunendo ed accorpando una serie di tributi che gravano sugli acquisti, le locazioni, gli affitti ed i trasferimenti di diritti reali di godimento sugli immobili.

I tributi che scompariranno con la nuova tassa IMU

Le imposte che confluiranno nella nuova IMU sono in primis le imposte di registro di cui questo blog si è spesso pronunciato (agevolazioni fiscali prima casa sulle imposte di registro e l'Iva), le imposte ipotecarie e catastali, l'imposta comunale sugli immobili ICI, la Tosap, la Cosap, l'IPT, l'imposta comunale sulle pubblicità e le insegne, la Tarsu o la Tia sui rifiuti, e altre minori che ruotano intorno ai contribuenti che si trovano a godere della proprietà o di altro diritto reale di godimento, possesso, uso usufrutto o abitazione su case, immobili, appartamenti, fabbricati e simili.

In totale le imposte e le tasse comunali dovrebbero essere circa 26 tributi anche se queste sono solo ipotsi allo studio al momento che devono tuttavia scontrarsi sempre con gli obiettivi del pareggio del bilancio del 2014.

Foglio per la stima del Calcolo-IMU o Nuova ICI

Partiamo con il dire che l'imposta municipale assorbirà l'ICI nella parte relativa al calcolo dell'imposta comunale sugli immobili, infatti dal 2012 la metodologia di calcolo è presochè simile solo che la base imponibile sarà determinata da rendite catastali incrementate di un moltiplicatore più elevato del 60% a cui si andranno ad applicare anche le nuove aliquote IMU o NUOVA ICI dello 0,4% o dello 0,76% con la soglia di detrazione di 200 euro solo nel caso di prime case o abitazioni principali. Si potranno avere delle oscillazioni limitatamente a 0,3 punti percentuali per l'aliquota sull'abitazione principale mentre nel caso delle seconde case potrà variare dello 0,2%. Utilizzate per il versamento i nuovi Codici tributo IMU.

Consultate l'articolo di approfondimento dedicato alle Aliquote IMU 2014 dove troverete anche gli strumenti per scaricare le delibere comunali sull'IMU per verificare le modifiche nelle aliquote

Come si procede al calcolo dell'IMU

Si parte sempre dalla rendita catastale rivalutata del 5% a cui si sommerà una rivalutazione del 60% ai fini IMU. L'imposta Municipale Unica si calcola poi in ragione delle diverse aliquote viste sopra e della detrazione di 200 euro per l'abitazione principale. Se mettete a confronto i dati troverete che oltre ad avere il ritorno sulla tassazione della prima casa potreste probabilmente assistere ad un ritocco delle tasse sugli immobili anche nelle residenze diverse da quella principale.

Al calcolo visto sopra ci sono alcune eccezioni: per esempio nel caso delle unità locali accatastate nella categoria catastale B e nel caso delle classi C/3, C/4, C/5 il motiplicatore non sarà 160 ma 140 mentre per gli uffici A/10 scende a 80. Nel caso inoltre degli opifici ed in quelle che solitamente sono pertinenze come i C/1 si abbassa ulteriormente a 55.

Discorso a parte meritano i fabbricati rurali lacui aliquota IMU è pari allo 0,2% della base imponibile IMU. Previsto con il maxi emendamento del Decreto Salva Italia anche la possibilità di detrarre 50 euro per ciascun figlio e sempre limitatamente all'abitazione principale.

Per farvi un'idea di quanto potrà costare l'IMU potete fruire del Foglio per la stima del Calcolo-IMU che potete scaricarvi cliccando appunto sulla parola linkata (tutti i link sono dello stesso colore)

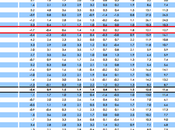

In sintesi la tabella che può aiutarvi

D/1, D/2, D/3, D/4, D/6, D/7, D/8, D/9, D/10

Capannoni industriali, fabbriche, centri commerciali, alberghi, teatri, cinema, ospedali privati, palestre e stabilimenti balneari e termali con fini di lucro, compresi i fabbricati rurali strumentali(*)

Dal 2013: RC*1,05*65/100*aliquota Anno 2012:RC*1,05*60/100*aliquota

Stato (+Comune)

Terreni agricoli

Terreni agricoli

RD*1,25* 135/100*aliquota

Comune

Aree fabbricabili (in questa tipologia rientrano anche i fabbricati collabenti (Cat F2). Vedi Sentenza Corte di Cassazione n. 5166/2013

Valore di mercato al 1° di gennaio di ogni anno/100*aliquota

Comune

Il provvedimento anticrisi del Governo Monti

Con i provvedimenti anticrisi del Governo Monti viene anche modificata l'ICI che sarà assorbita appunto dalla neo nata imposta IMU e che ora si pagherà su rendite rivalutate di oltre il 60% mentre ad oggi la rivalutazione era solo del 5%. Cambiano anche le aliquote per il calcolo dell'imposta sulle abitazioni che ora sarà dello 0,4 per cento sulla prima casa o abitazione principale con una soglia di esenzione o detrazione di 200 euro e salirà allo 0,76 per cento nel case di seconde case senza nessuna soglia di detrazione. Lo strumento comunque deve essere sempre la consultazione preventiva delle delibere comunali.

Conclusioni

La IMU rappresentava un disegno di legge che ha creato effetti sul mercato immobiliare in quanto l'intento al tempo della sua introduzione era soprattutto quello di reimmettere nel mercato tanti immobili per abbassarne il prezzo e la leva fiscale ne è stato lo strumento. Se voi sentite dire in giro orami quasi nessuno vuole prendere più la second acasa perchè è cosciente del fatto che costa ora non solo per i costi di gestione che sono rimasti immutati ma anche e soprattutto per le tasse che ci si pagano sopra per cui se la compri oggi già sai che ti ci dovrai mettere sotto per affittarla o sfruttarla quanto necesario a rientraci dei costi. L'alternativa del ministro Tremonti è quella di introdurre una imposta cedolare secca sugli affitti che, per quanto dispari per via della mancanza di proporzionalità dell'imposta, porterebbe ad un trattamento fiscale unitario almeno solo nel settore delle locazioni immobiliari che da sempre è stato teatro di evasione fiscale per via dell'eccessivo carico tributario. E così è stato da una parte abbiamo la cedolare secca sugli affitti e dall'altra l'IMU.

Gennaio 2011: in questi giorni si discuterà alla camera il destino della nuova imposta cedolare secca e dei nuovi passi del federalismo municipale contro l'evasione nel settore delle locazione e degli affitti immobiliari.

Marzo 2011: Oggi il quarto decreto sul federalismo Municiaple potrebbe porre la parole fine all'CI imposta comunale sugli immobile e dare il via al federalismo dei Comuni portando con sè anche l'approvazione ed il via definitivo della imposta cedolare secca sugli affitti di immobili abitativi.

Giugno 2011: con la Bozza della Legge Delega per la riforma fiscale e la nuova manovra finanziaria sono previste una serie di novità tra cui l'Imposta Municipale sugli Immobili che dovrebbe assorbire l'ICI con un'aliquota del 0,76 per cento (0,76%) per le residenze secondarie con eventuali oscillazioni di alcuni punti percentuali che potranno applicare i singoli comuni.

Dicembre 2011: l'IMU viene modificata per via della modifica delle aliquote ICI e della nuova applicazione sia sulle prime sia sulle seconde case tramite il Decreto Salva Italia 2011 del Governo Monti.

Aggiornamento Aprile 2012: presentato emendamento che fissa il primo acconto in scadenza il 16 giugno 2014 al 4 per mille per la prima casa e 7,6 per mille sulle seconde e da la facoltà al governo di comunicare entro fine luglio eventuali modifiche sulla determinazione dell'imposta per il pagamento del saldo e non solo perchè si afferma anche che entro il 30 settembre potranno anche modificare eventualmente la facoltà dei comuni di alzare le aliquote.

Aggiornamento Maggio 2013: vi ricordo non solo di fare rifeirmento all'articolo visto sulla sospensione (non abolizione) della prmia rata dell'IMU di giugno ma anche quello riguardante le domande ed i casi particolari sull'IMU

Tenete sempre d'occhio l'ultima versione della norma ed eventuali decreti aggiuntivi, come quello del governo Monti, che potrebbero modificare parzialmente la norma istitutiva del tributo e potrebbe richiedere un coordinamento di più leggi per comprendere il corretto trattamento fiscale.

Vi segnalo l'articolo con le domande e chiarimenti sull'IMU e anche quello dedicato ai Codici tributo IMU

Guida Fiscale IMUTi è piaciuto l'articolo? Per continuare a darvi spunti gratuiti, condividi questo articolo tramite i pulsanti qui sopra!