Negli ultimi mesi si è osservato un particolare dinamismo nella nostra Serie A. Dopo l'acquisto, ormai "storico" della AS Roma da parte degli americani e l'operazione sull'Inter della scorsa stagione, però, nel corso degli ultimi mesi si sono già realizzati due passaggi di proprietà (Cagliari e Sampdoria), è stata annunciata una trattativa in corso (Genoa) e i Presidenti di Livorno e Parma hanno ufficialmente messo in vendita le quote delle propria società. Il Bologna, da parte sua, sta cercando nuovi investitori che possano affiancare o sostituire l'attuale socio di riferimento. Se le operazioni relative a Roma e Inter nascono con logiche industriali fortemente orientate all'acquisizione ed allo sviluppo di un "brand", coinvolgendo quindi investitori interessati a portare all'interno della Serie A un nouovo modo di gestire il calcio (fatto di proiezione internazionale del marchio, sviluppo del merchandising, operazioni di investimento sullo stadio), negli altri casi i soggetti che sono subentrati alle proprietà esistenti sono invece più vicini alla visione tradizionale del Presidente/Proprietario cui siamo abituati.

Stimolati da qualche chiacchierata e scambio di email con gli amici di Stadiotardini.it, abbiamo cercato di approfondire alcuni dei quesiti che i tifosi ducali hanno posto al direttore Gabriele Majo dopo che la mancata concessione della Licenza UEFA ha portato il Presidente Ghirardi ad annunciare la sua volontà di cedere la squadra.

Fatalità vuole che proprio bel periodo in cui ciò accadeva, si è avuta notizia del perfezionamento della vendita del Cagliari, passato dalle mani del Presidente Cellino a quelle di Tommaso Giulini proprietario della Fluorsid. Ma se questa ipotesi era ormai nota da tempo (non senza i colpi di scena derivanti dalle negoziazioni saltate all'ultimo momento con un fondo americano rappresentato da Luca Silvestrone e da un presunto interesse degli sceicchi del Qatar), come un fulmine a ciel sereno è giunta invece la notizia della vendita della Sampdoria, ceduta dai Garrone al produttore cinematografico Massimo Ferrero.

Questo ha ovviamente scatenato domande e dubbi da parte dei tifosi del Parma, che si sono chiesti le ragioni per le quali non sia stato ancora possibile trovare un potenziale aquirente per la loro squadra che sostituisca l'attuale azionista di riferimento.

Fabio Azzali, ad esempio, in una lettera inviata a Majo si chiede cosa abbiano Cagliari e Sampdoria di diverso dal Parma. Perché due squadre che per bacino di utenza, tradizione e valori sono simili sono passate di mano ed il Parma no? Ci sono delle sorprese in negativo da aspettarsi?

Va fatta una premessa importante: le operazioni di Cagliari e Sampdoria sono molto diverse fra loro, così come sono diverse dal caso del Parma.

Il Presidente Cellino era da tempo in fase di ricerca di un nuovo azionista che potesse rilevare le sue quote del Cagliari, interesse che ha avuto una decisa accelerata dopo che nel marzo 2014 è potuto diventare proprietario del Leeds United, che da quattro anni milita nella Serie B inglese (Football Championship). Le ragioni di tale scelta sono probabilmente da ricercarsi nelle differenti opportunità economiche offerte dai campionati inglesi, in particolare laddove riuscisse ad ottenere la promozione in Premier League che apre il mondo su un mercato che consente valori di fatturato (per diritti televisivi, merchandising e ticketing) decisamente superiore a quello italiano. Cellino, tra l'altro, ha potuto vendere una società che presentava un bilancio mediamente in equilibrio (negli ultimi 4 anni ha prodotto un risultato complessivo di 4 mln di perdita, che per la Serie A rappresentano un sostanziale pareggio), debiti contenuti con il sistema bancario (7,6 mln di euro al 30.06.2013) ed immobilizzazioni di proprietà (il Centro Sportivo "Ercole Cellino"). Non si conoscono ovviamente le cifre ufficiali della vendita, ma la stampa riportava valori vicini a 40 milioni di euro.

Molto diversa, sia come tempistica, sia come valori in gioco, la cessione della Sampdoria, oggetto di una negoziazione assolutamente riservata (la stampa ha appreso della notizia solo la mattina in cui si è tenuta la conferenza stampa ufficiale) ed apparentemente rapida. A differenza del caso del Cagliari, tra l'altro, il passaggio delle quote della Sampdoria dalla Famiglia Garrone al nuovo proprietario sembra (il condizionale è d'obbligo, in assenza di riscontri ufficiali) sia avvenuta per un valore pari a zero euro. In buona sostanza la società è stata oggetto di una ricapitalizzazione per complessivi 44 milioni di euro immediatamente prima della cessione (coprendo così il disavanzo della stagione 2013, pari a 13,8 milioni, oltre ai debiti bancari a medio termine), lasciando all'interno della società solo debiti bancari correnti per circa 15 milioni (probabilmente fidi a breve termine per lo sconto delle fatture alla Lega Calcio per i diritti televisivi). Il nuovo azionista, Massimo Ferrero, ha quindi ereditato una società "in equilibrio", con un parco giocatori comunque all'altezza della Serie A.

Come si può constatare in un caso abbiamo una vera e propria vendita, ad un valore interessante; nell'altro un passaggio di consegne dove l'azionista precedente ripiana una situazione esistente per poi consegnare la società in ordine al nuovo.

Situazioni, ambedue, profondamente diverse da quelle del Parma.

La decisione di Ghirardi di mettere in vendita il Club è stata annunciata ufficialmente solo poche settimane fa, il 30 maggio scorso, a seguito della decisione dell'Alta Corte di Giustizia del CONI di respingere il ricorso del Parma contro la decisione di non concedere la Licenza UEFA, privando così la società ducale della possibilità di disputare l'Europa League conquistata sul campo.

Nel corso della conferenza stampa, il Presidente dice testualmente:

Onorerò i miei impegni fino al 30 giugno. Poi, comincerà un’altra storia. Da oggi il 100% del Parma è in vendita.

Dichiarazione che ha l'effetto di una bomba ma che poi, di recente, è stata ammorbidita. In un'intervista di oggi ha infatti dichiarato:

Io ho fatto un passo indietro ma questo non significa che la mia famiglia non tuteli gli interessi del Parma. Non la lasceremo andare allo sfascio o senza guida: Leonardi è l’amministratore delegato, la famiglia l’azionista. La società sarà gestita nel migliore dei modi ma con uno spirito diverso, senza un timoniere appassionato e innamorato di questo sport

Le motivazioni di questa parziale retromarcia (peraltro già annunciata qualche giorno fa in un'intervista a Sky Sport) possono essere molteplici.

Probabilmente vi è una componente "psicologica" : chi avesse visto la conferenza stampa del 30 maggio in diretta non ha potuto fare a meno di constatare una persona molto amareggiata, che forse ha preso una decisione più sull'onda dell'istinto che non da una vera riflessione. Forse il trascorrere dei giorni ha fatto si che tale sentimento negativo si sia affievolito, riportando il Presidente ad una più approfondita riflessione.

Vi è però, certamente anche una spiegazione pratica, che deriva dal ruolo di azionista di riferimento del Presidente Ghirardi. Come messo in evidenza da Luca Marotta durante il suo intervento alla trasmissione Calcio & Calcio Più su Teleducato, infatti, in occasione dell'approvazione dell'ultimo bilancio (quello al 30 giugno 2013) la Società di rrevisione PricewaterhouseCoopers S.p.A. ha esposto un richiamo di informativa sottolineado che il bilancio d'esercizio è stato redatto nella prospettiva della continuità aziendale perché gli amministratori hanno ricevuto conferma da parte del socio dell'impegno a supportare la società, per l’adempimento delle proprie obbligazioni. Impeggno che poi, con l'Assemblea del novembre 2013, è stato confermato "almeno fino al 31 dicembre 2014".

Ora, poiché ci si trova in prossimità della chiusura dell'esercizio 2013/14 e considerando che ragionevolmente le necessità di finanziamento esistenti in passato non sono cessate, una dichiarazione come quella iniziale rilasciata dal Presidente Ghirardi avrebbe avuto effetti estremamente negativi sulle valutazioni del Collegio sindacale e della Società di revisione perché avrebbe fatto venire meno il supporto dell'azionista a partire dal 30 giugno (peraltro in contrasto con quanto dichiarato in Assemblea, dove è stato preso un impegno formale fino al 31 dicembre 2014) e, di conseguenza, la possibilità stessa che gli amministratori potessero approvare il bilancio nella prospettiva della continuità aziendale.

La correzione di rotta del Presidente Ghirardi (faccio un passo indietro a livello personale, ma il supporto della mia famiglia rimane), invece, consente di esprimere un concetto simile (e cioè che la società è in vendita), senza generare conseguenze negative come quelle osservate.

Per quanto attiene ai "tempi di vendita" le preoccupazioni dei tifosi, per quanto comprensibili, sono fuori luogo.

Poichè non risulta ufficialmente che il Presidente Ghirardi avesse intenzione di vendere la propria quota nel Parma fino ad una ventina di giorni fa, è chiaro che dal momento dell'annuncio a quello di un'eventuale cessione non potranno che trascorrere dei mesi, forse anni. Sempre per tornare all'esempio dei passaggi già effettuati, si parlava di una possibile vendita del Cagliari già l'anno scorso mentre addirittura Edoardo Garrone, nella conferenza stampa in cui ha annunciato la cessione delle quote della Sampdoria, ha detto che erano addirittura 7 anni che la società era in vendita.

Le squadre di calcio sono delle aziende atipiche (perché di fatto ad inizio campionato sanno già il valore del loro fatturato e, di fatto, anche il risultato finale dell'esercizio), ma la gestione di un Club di Serie A non si esaurisce con l'aspetto sportivo. Come abbiamo imparato nel corso degli anni, la compenente economica e finanziaria stanno assumento una rilevanza sempre maggiore, in particolar modo in un campionato nel quale le società di calcio vedono circa il 70% dei loro ricavi provenire dai diritti televisivi, con poche possibilità di diversificazione con sponsorizzazioni, merchandising, stadio di proprietà.

Ciò costringe l'azionista di riferimento a dover garantire un supporto finanziario costante al Club. Quando questo non si tramuta in veri e propri finanziamenti, rimane comunque la necessità di garantire gli affidamenti bancari concessi e le fideiussioni che la Società deve prestare alla Lega Calcio e/o alle società estere per il calciomercato.

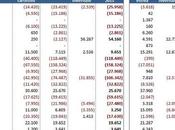

Nel caso specifico del Parma, ad esempio, il Bilancio al 30 giugno 2013, esistono garanzie rilasciate in favore delle banche per complessivi 8 milioni di euro, dei quali 6 provenienti dalla controllante Eventi Sportivi Srl e direttamente dal Presidente Tommaso Ghirardi. Un eventuale socio subentrante, quindi, deve tenere conto non solo dell'investimento finanziario (l'acquisto iniziale delle quote) ma anche dell'impatto delle sostituzioni delle garanzie esistenti. Oltre a questo, la controllante Eventi Sportivi Srl vantava dei crediti per finanziamenti infruttiferi di 11,2 milioni nei confronti della squadra.

A peggiorare la situazione, la liquidità che nasce dall'esercizio 2014/15 sembrerebbe già stata essere usata: sempre dal Bilancio al 30 giugno 2013, infatti, nel descrivere i debiti verso le banche si dettagliano alcuni anticipi di denaro, già incassati dalla società nella stagione 2012/13, anche per crediti che erano in scadenza nella presente e nella prossima stagione (quindi 2013/14 e 2104/15).

- dall’incasso dell’anticipo ricevuto da Monte Paschi Siena leasing e factoring S.p.a. per cessione in esclusiva dei crediti a scadere relativi ai diritti Tv vantati nei confronti dei vari broadcaster (SKY Italia – RTI – RAI) della stagione sportiva 2012/2013, 2013/2014 e 2014/2015

- dall’incasso dell’anticipo ricevuto da Ifitalia S.p.a. per cessione crediti relativi alla Lega Nazionale Professionisti stagione sportiva 2012/2013, 2013/2014 e 2014/2015;

- dall’incasso dell’anticipo ricevuto da Ifitalia S.p.a. per cessione crediti a scadere relativi alla società Infront Italy stagione sportiva 2012/2013, 2013/2014 e 2015/2016;

- dall’incasso dell’anticipo ricevuto da Ifitalia S.p.a. per cessione crediti a scadere relativi alla società Master Group Sport stagione sportiva 2012/2013,2013/2014 e 2014/2015;

- dall’incasso dell’anticipo ricevuto da Unicredit Factoring S.p.a. per cessione crediti a scadere relativi alla Lega Nazionale Professionisti stagione sportiva 2012/2013, 2013/2014 e 2014/2015, derivanti dalla campagna trasferimento calciatori;

Questo significa che il papabile nuovo azionista di riferimento entra in una Società che ha già incassato in precedenza le principali poste di ricavi annuali (diritti tv e crediti verso la Lega Calcio) e, quindi, deve mettere in preventivo la necessità di sostenere finanziariamente il Club fino a quando la situazione di cassa non torna a regime (cioè fino a quando i flussi di cassa annuali sono sufficienti alle esigenze dell'anno in cui sono prodotti e non è necessario andare a spendersi in anticipo quelli degli anni successivi).