È arduo disegnare un'imposta basata sul valore degli immobili che sia contemporaneamente equa, di semplice applicazione e federalista.

E infatti l'Imu è un'imposta abbastanza semplice. Ha però problemi di equità. Perché si parte dall'ipotesi, non sempre vera, che un contribuente possieda altri immobili solo in aggiunta all'abitazione principale. Si può rendere equa l'Imu adottando un'aliquota unica e prevedendo una detrazione fissa per tutti i contribuenti. Ma così si perde il carattere federalista...

E infatti l'Imu è un'imposta abbastanza semplice. Ha però problemi di equità. Perché si parte dall'ipotesi, non sempre vera, che un contribuente possieda altri immobili solo in aggiunta all'abitazione principale. Si può rendere equa l'Imu adottando un'aliquota unica e prevedendo una detrazione fissa per tutti i contribuenti. Ma così si perde il carattere federalista...Che potrebbe essere recuperato, a patto di rendere tutto molto più complicato. La nuova imposta municipale propria introdotta dal governo Monti per il 2012 è già stata ampiamente commentata, in particolare per comparare gli effetti distributivi rispetto all’Ici. (1)

Non sono state però considerate le caratteristiche che accomunano l’Imu all’Ici e che rendono difficile disegnare un’imposta basata sul valore degli immobili che sia contemporaneamente equa, di semplice applicazione da parte del contribuente e federalista.

L’argomentazione ricorda la vecchia barzelletta in cui si raccontava che un italiano non poteva essere contemporaneamente intelligente, onesto e del partito X, perché si potevano avere al tempo stesso solo due delle tre caratteristiche.

UN'IMPOSTASEMPLICE

L’Imu è un’imposta piuttosto semplice, al pari dell’Ici da cui deriva. In effetti, considerando solo le caratteristiche principali, il contribuente deve versare una somma pari al prodotto tra la rendita catastale dell’abitazione, il coefficiente di rivalutazione e l’aliquota.

Si tratterebbe quindi di un’imposta proporzionale al valore dell’immobile, se non fossero previste detrazioni per la prima casa e per i figli e la differenziazione di trattamento tra abitazione principale e altri immobili.

Al di là di problemi di applicazione dell’imposta che la rendono poco apprezzata dai comuni, non c’è dubbio che l’Imu (e prima l’Ici) sia un’imposta federalista. (2)

Sul tema dell’equità, invece, sorgono alcuni problemi anche trascurando quelli che derivano dall’utilizzo delle valutazioni catastali, che contengono disparità notevoli legate alla zona e all’età dell’immobile. (3) E senza dimenticare che una seria imposizione patrimoniale, per essere equa, dovrebbe considerare tutte le forme di patrimonio detenute dalle famiglie. Nei corsi base di Scienza delle finanze si citano i due concetti chiave dell’equità verticale (trattamento diverso per contribuenti diversi) e dell’equità orizzontale (stesso trattamento per contribuenti uguali), mentre la Costituzione (articolo 53) prescrive l’utilizzo della capacità contributiva e della progressività.

Combinando questi criteri ci si aspetta:

- in base all’equità verticale, che il peso dell’imposta sull’imponibile (la cosiddetta aliquota media) aumenti all’aumentare del valore del patrimonio immobiliare;

- in base all’equità orizzontale, che contribuenti con la stessa capacità contributiva siano assoggettati alla stessa aliquota media.

La normativa sull’Imu rispetta l’equità verticale nel caso di contribuenti proprietari dell’abitazione principale, perché possono godere della detrazione che rende progressiva l’imposta. Come si vede nella curva più bassa della figura 1, l’aliquota del 4 per mille e la detrazione di 200 euro per l’abitazione principale producono un’imposta nulla fino a un valore rivalutato di 50mila euro. L’aliquota media sale poi progressivamente tendendo al 4 per mille per valori molto elevati di patrimonio.

Il legislatore ha poi inteso accentuare la progressività prevedendo un’aliquota più elevata, il 7,6 per mille, per gli immobili diversi dall’abitazione principale (impropriamente chiamati anche “seconde case”).

MANCA L'EQUITÀ ORIZZONTALE

Quest’aliquota maggiorata ha un effetto progressivo solo nell’ipotesi, evidentemente ritenuta normale, che un contribuente possieda altri immobili solo in aggiunta all’abitazione principale. Purtroppo questa ipotesi non è sempre vera e può causare dei trattamenti iniqui dal punto di vista dell’equità orizzontale. Si possono verificare innumerevoli casi in cui un contribuente si trova a pagare l’aliquota maggiorata senza avere la possibilità di usufruire delle detrazioni. Per fare qualche esempio: chi ha ereditato un’abitazione da restaurare, oppure occupata, e non può trasferirvi immediatamente la sua residenza; persone anziane che hanno la loro residenza in case di riposo, mantenendo temporaneamente la proprietà dell’abitazione precedente; un genitore e un figlio che si sono scambiati l’abitazione, per cui ognuno abita nella casa dell’altro; chi vive in affitto perché si è trasferito per lavoro in altra città, mantenendo la proprietà dell’abitazione nel luogo di origine.

In tutti questi casi, l’equità orizzontale è violata perché, a parita di valore dell’immobile, chi non abita nel proprio non può usufruire della detrazione e dell’aliquota più bassa. Per fare un esempio, per un’abitazione con rendita catastale di mille euro l’Imu ammonta a 472 euro se si tratta di abitazione principale, mentre si pagano 1.276,80 euro se si abita altrove.

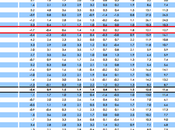

In generale, se l’indice di capacità contributiva è il valore rivalutato degli immobili, due contribuenti che possiedono immobili per lo stesso valore dovrebbero pagare la stessa imposta. Questo non accade con l’Imu perché le aliquote e le detrazioni sono riferite a situazioni personali dei contribuenti non legate alla capacità contributiva. Infatti, a parità di valore complessivo degli immobili, l’Imu varia al variare della quota di patrimonio riferita all’abitazione principale. Per esempio, per un valore complessivo di 100mila euro si pagano (vedi tabella 1):

- 200 euro se il contribuente ha solo la prima casa che vale 100mila euro;

- 380 euro se la prima casa vale 50mila e una seconda abitazione vale altrettanto;

- 760 euro se il contribuente possiede immobili per 100mila euro, ma non abita in una casa di sua proprietà.

La figura 1 mostra l’andamento dell’aliquota media al variare del patrimonio immobiliare di un contribuente, in corrispondenza di alcune ipotesi sulla quota dell’abitazione principale sul valore complessivo. Data una composizione del patrimonio, l’aliquota media aumenta con il valore complessivo, rispettando l’equità verticale. A parità di patrimonio, invece, il contribuente paga aliquote medie diverse al variare della composizione. Un contribuente con la prima casa del valore di 200mila euro paga 600 euro, meno di un altro contribuente che possiede solo un’abitazione in cui non risiede del valore di 100mila euro. Il legislatore assume quindi che la prima casa da 200mila euro dia luogo a una capacità contributiva inferiore rispetto a un patrimonio di 100mila composto da altri immobili.

In assenza di forti argomentazioni a favore di questa violazione dell’equità orizzontale possiamo concludere che l’Imu è un’imposta semplice, federalista, ma non equa.

L’equità può essere introdotta facilmente adottando un’aliquota unica (cioè eliminando la distinzione tra prime e seconde case) e prevedendo che una detrazione fissa sia concessa a tutti i contribuenti. Ma la configurazione, semplice ed equa, impedisce una differenziazione di aliquote e detrazioni tra comuni, quindi si tratterebbe di un’imposta “nazionale”, inadatta a sostenere il federalismo municipale.

Infine, un’imposta equa e federalista potrebbe essere ottenuta complicando notevolmente il calcolo da parte del contribuente nel caso di possesso di più immobili in comuni diversi. In questo caso ogni immobile potrebbe essere tassato con l’aliquota del comune in cui si trova, ma il contribuente dovrebbe usufruire di una detrazione unica, anche se i vari comuni hanno deliberato importi diversi. Si potrebbe decidere che la detrazione è quella del comune di residenza; oppure del comune che raccoglie l’imposta più elevata; oppure imputarla pro-quota ai vari comuni in base al valore degli immobili o all’ammontare dell’imposta. Sarebbero comunque soluzioni approssimative che scontenterebbero qualche contribuente o qualche comune.

Ne consegue che, come nella barzelletta, con l’Imu non possiamo avere contemporaneamente semplicità, equità e federalismo. source

Valore catastale rivalutato Quota del valore complessivo derivante dall’abitazione principale

100% 67% 50% 33% 0%

0 - - - - -

100,000 200 320 380 507 760

200,000 600 840 960 1,080 1,520

300,000 1,000 1,360 1,540 1,720 2,280

400,000 1,400 1,880 2,120 2,360 3,040

500,000 1,800 2,400 2,700 3,000 3,800

600,000 2,200 2,920 3,280 3,640 4,560

700,000 2,600 3,440 3,860 4,280 5,320

800,000 3,000 3,960 4,440 4,920 6,080

900,000 3,400 4,480 5,020 5,560 6,840

1,000,000 3,800 5,000 5,600 6,200 7,600

Figura 1 – Aliquota media Imu al variare del valore complessivo e della quota dell’abitazione principale

(1) Vedi ad esempio gli interventi su lavoce.info: “Come sarà la nuova Ici?” di Simone Pellegrino e Alberto Zanardi, 2.12.2011; “Pregi e difetti dell'Imu” di Alberto Zanardi, 9.12.2011; “Effetto Imu” di Massimo Bordignon, Simone Pellegrino e Gilberto Turati, 13.12.2011; “Imu, la special one” di Paolo Balduzzi, 6.4.2012.

(2) “Un’imposta che va rifondata” di Angelo Rughetti, Il Sole-24Ore, 4 aprile 2012.

(3) “L'inevitabile ritorno dell'Ici” di Gilberto Muraro, lavoce.info, 29.11.2011.