Giusto per riprendere il discorso da dove lo avevamo lasciato, giova ricordare quelle che erano (lo sono ancora), secondo il governo, le previsioni di crescita per questo anno e per l’anno successivo, paragonando le previsioni governative con quelle delle principali istituzioni internazionali, e con Bankitalia.

STIME PIL

2014

2015

GOVERNO 1 1,7

UE 0,7 1,2

FMI 0,7 1,1

OCSE 0,6 1,4

BANKITALIA 0,7 1

Oggi anche la Banca d’Italia si allinea alle previsioni di crescita delle istituzioni internazionali, prevedendo, per il 2014, una crescita dello 0.7% e dell’1% per il 2015, ben al di sotto di quelle del governo che prevede per il biennio un +1% per il 2014, e +1,7% per il 2015. Bankitalia, contrariamente alle previsioni del Governo, evidenzia anche che la disoccupazione tenderà a crescere, attestandosi al 12.8% nel 2014 (già oggi siamo al 12.7%) e 12,9 nel 2015. Anche le spese delle famiglie, seppur in miglioramento, saranno destinate a rimanere deboli. Tuttavia Bankitalia precisa che il miglioramento delle spese delle famiglie sarà determinato dal “venir meno dell’esigenza di correzione dei conti pubblici, e dal calo dell’inflazione”. Per cui, queste dinamiche, determineranno una ripresa del reddito reale disponibile dell’ 1.5% nel biennio 2014-2015, dopo un calo di 8 punti nell’ultimo quinquennio. E qui, non si capisce proprio da dove possa derivare l’ottimismo di Bankitalia sulle prospettive di ripresa dei redditi (e quindi dei consumi) , nonostante si affermi che il mercato del lavoro sarà destinato a peggiorare nel corso del biennio. Inoltre appare prematuro ipotizzare un aumento del reddito per effetto del venir meno delle esigenze di correzione dei conti pubblici, stante anche un aumento delle probabilità di una nuova manovra di contenimento. Ma di questo parleremo più avanti. Nel bollettino si legge anche che si avrà un contributo alla crescita economica anche dagli investimenti che tornerebbero a crescere, seppur a ritmi ancora moderati (quasi il 2% in media all’anno), riflettendo un miglioramento delle prospettive della domanda, la maggiore disponibilità di liquidità per effetto dei pagamenti delle Amministrazioni Pubbliche e una “graduale normalizzazione delle condizioni di erogazione del credito. Anche in questo caso, per pensarla come Bankitalia, occorre un grande esercizio di ottimismo. E ciò per diverse ragioni. Cerchiamo di spiegarle: Come si evince dal sito del Tesoro, alla data del 30/11/2013, i pagamenti dei debiti della Pubblica amministrazione ammontavano a 16.3 miliardi di euro. Un’indagine condotta sulle imprese creditrici sembra sconfessare l’ottimismo di Bankitalia sul contributo alla crescita economica che potrebbe derivare dagli investimenti posti in essere per effetto del pagamento dei debiti delle PA.

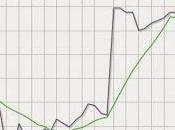

, SECONDO BANKITALIA")

Infatti, come è facile intuire dal grafico proposto, buona parte degli incassi ricevuti dalle imprese creditrici, sarebbero destinati al pagamento dei debiti commerciali (32%), al pagamento di debiti finanziari (16.2%), ad altre forme di finanziamento del capitale circolante ((21.6%), alle riserve (11%), al pagamento degli stipendi arretrati (8.9%), delle tasse e contributi arretrati (4%) e, solo marginalmente agli investimenti per il 3.2%. Cioè, appena qualche centinaio di milioni di euro.

A questo punto giova ricordare che i pagamenti dei debiti arretrati della pubblica amministrazione non necessariamente determinano una diminuzione delle stock di debito. Nel senso che andrebbe comunque verificato di quanto il debito si sia ridotto per effetto dei pagamenti. Perché, se da un lato si pagano i fornitori emettendo nuovo debito pubblico, e dall’altro si differiscono ulteriormente i pagamenti sulle nuove forniture, ciò non determina alcun miglioramento sulle condizioni di liquidità delle imprese, se non marginalmente.

Sul tema delle condizioni di erogazione del credito, appare del tutto inverosimile attendersi un sensibile miglioramento delle condizioni, vista la persistente debolezza del settore bancario di cui abbiamo parlato QUI (lettura suggerita per comprendere perché è difficile ipotizzare una distensione delle condizioni di erogazione del credito), ma anche altrove. Il tema è sempre lo stesso: la crisi economica mette sotto pressione i bilanci delle banche, che patiscono l’esplosione delle sofferenze, che, a loro volta, erodono patrimonio. Minor patrimonio significa minor credito da concedere alle imprese e alle famiglie. Quindi la contrazione economica si aggrava e aumentano nuovamente le sofferenze in capo alle banche. E il circolo riparte. Almeno fino a quando a non si assiste ad una robusta e consolidata inversione di tendenza, idonea a trasmettere al settore bancario la prospettiva che prestare soldi sia divenuto meno rischioso rispetto alle condizioni attuali.

In buona sostanza, le previsioni di crescita elaborate da Bankitalia, ai fini dell’incremento del Pil, attribuiscono un rilevante contributo alla componente delle esportazioni sospinta dal miglioramento degli scambi internazionali; anche se, dagli ultimi dati di novembre pubblicati dall’Istat solo qualche giorno fa, appare un quadro non poco preoccupante, considerato il calo dell’export del 2% rispetto al mese precedente.

, SECONDO BANKITALIA") In un

quadro di questo genere con evidenti segnali di fragilità del ciclo economico,

benché la crescita economica

internazionale sia vista in progressivo miglioramento con il Pil

mondiale, secondo l’Ocse, in aumento del 3.6%, il cambio dell’euro sul dollaro

a livelli alti come quelli attuali - certamente non rappresentativi della

debolezza economica (e strutturale) italiana- rischia di rende poco appetibili i prodotti italiani sui mercati esteri,

minando le esportazioni.

In un

quadro di questo genere con evidenti segnali di fragilità del ciclo economico,

benché la crescita economica

internazionale sia vista in progressivo miglioramento con il Pil

mondiale, secondo l’Ocse, in aumento del 3.6%, il cambio dell’euro sul dollaro

a livelli alti come quelli attuali - certamente non rappresentativi della

debolezza economica (e strutturale) italiana- rischia di rende poco appetibili i prodotti italiani sui mercati esteri,

minando le esportazioni.

Le previsioni di crescita elaborate da Bankitalia, ancorché più realistiche di quelle previste nel Def dello scorso settembre, appaiono ancora troppo ottimistiche, tenuto anche conto che l’espansione degli scambi mondiali potrebbe essere meno vigorosa da quanto ipotizzato. Inoltre, come segala il bollettino di Bankitalia, sulle economie emergenti potrebbero incidere condizioni finanziarie globali meno favorevoli connesse all’avvio della riduzione dello stimolo monetario da parte della Federal Reserve che, come noto, lo scorso 18 dicembre, ha deciso di ridurre, da gennaio, gli acquisti dei mortage-baked securities (MBS) e delle obbligazioni del Tesoro a lungo termine per 10 miliardi di dollari al mese, portandoli a 75 miliardi. Tutto questo si potrebbe tradurre in una minore crescita rispetto a quella prevista, che allontanerebbe significativamente l’Italia dall’obiettivo di crescita del Pil nominale previsto dal governo solo lo scorso settembre. Questo è anche aggravato dal fatto che l’Italia, nonostante l’aumento dell’iva dello scorso ottobre -che avrebbe dovuto agire anche sui prezzi e quindi sull’inflazione- sta conoscendo un periodo di decrescita dei prezzi che rende inverosimile (semmai che ne fosse ancora bisogno) la realizzazione degli obbiettivi di crescita nominale del Pil previsti lo scorso settembre. Da ciò se ne deduce che anche il quadro di finanza pubblica ipotizzato lo scorso settembre, relativo al 2014, sarebbe del tutto inverosimile, poiché, il minor gettito derivante da una crescita inferiore rispetto a quella prevista, produrrà dei buchi di bilancio che dovranno essere colmati con manovre correttive.

Questo è ancor più aggravato dal fatto che, nel 2013, per centrare l’obiettivo di deficit/Pil al 3% il governo ha adottato delle strategie che avranno conseguenze sul 2014. In realtà, l’obiettivo del 3% è stato raggiunto (?) differendo al 2014 le spese per gli investimenti (che quindi peseranno sui conti dell’anno in corso) e aumentando gli acconti di imposta per il 2013 dei soggetti Ires e Ipef. In buona sostanza si tratta di anticipazioni (godute nel 2013) a valere sul 2014, che non potranno essere riassorbite in mancanza di crescita economica, rischiando di aggravare i conti del 2014. Perché, se non dovesse sopraggiungere una ripresa significativa tale da riassorbire il debito che lo stato ha maturato nei confronti delle imprese che hanno pagato gli acconti maggiorati, in sede di dichiarazione dei redditi, cioè il prossimo giugno, gli acconti di imposta pagati dalle imprese si trasformeranno in crediti pronti ad essere compensati con altri tributi a debito. Quindi nuovi buchi di bilancio, salvo un nuovo aumento degli acconti per il 2014. SEGUI VINCITORI E VINTI SUFACEBOOKE SUTWITTER

LETTURE SUGGERITE L'ANNO ORRIBILE CHE ATTENDE LE BANCHE ITALIANE A CHE PUNTO E' LA NOTTE ITALIANA