del Prof. Francesco Caruso

del Prof. Francesco Caruso La metà di Aprile è pessata e la borsa italiana è ancora sotto la (già brutta) chiusura 2011. I BTP hanno perso 9 figure dai massimi. Lo spread è tornato a 350-400. Finora, un anno di grandi speranze e pochi risultati. E’ opportuno tentare di astrarsi per un attimo dal day-by-day e provare a guardarsi indietro, magari non attraverso il nostro mercato ma attraverso il vero mercato leader, quello americano....

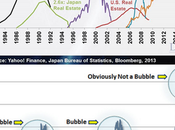

La metà di Aprile è pessata e la borsa italiana è ancora sotto la (già brutta) chiusura 2011. I BTP hanno perso 9 figure dai massimi. Lo spread è tornato a 350-400. Finora, un anno di grandi speranze e pochi risultati. E’ opportuno tentare di astrarsi per un attimo dal day-by-day e provare a guardarsi indietro, magari non attraverso il nostro mercato ma attraverso il vero mercato leader, quello americano....Obiettivo: analizzare il lungo termine sul mercato azionario che ha piu’ storia, lo S&P, attraverso la tabella sviluppata da Doug Short (Figura 1), utilizzandola come riferimento per estrapolare alcune previsioni molto specifiche delle tendenze future. Le stime e gli scenari si basano su un’interpretazione imparziale dei dati derivati da questo grafico. Seguendo i dati in modo asettico e lasciandosi condurre, si arriva ad una previsione snervante alla quale mi riferiro’ collettivamente come La Grande Repressione.

Figura 1

La Figura 1 illustra la tendenza a lungo termine dello S&P dal 1870 ad oggi. E ‘aggiustata per l’inflazione e posizionata su una scala logaritmica per chiarezza. Si noti la linea rossa di tendenza e come il mercato regredisce da periodi di toro e orso e torna al trend storico. L’indicatore in basso in Figura 1 è un esempio di varianza di tendenza. Cioè, è la percentuale di scostamento dell’indice S&P sopra o sotto la linea di tendenza in punti temporali corrispondenti. Per esempio, al culmine del 1929 l’S&P era all’82% sopra la linea di tendenza. Nel 1982, l’indice S&P era sceso a meno 55% sotto la linea di tendenza.

L’analisi del secondo grafico (Figura 2) evidenzia le trendlines che uniscono ogni picco, misurate nei punti di massima varianza nel 1901, 1929 e 1965, con l’inizio del Bull Market successivo nel 1920, 1949 e 1982. L’inclinazione di ogni trendline misura esattamente 34 gradi. Assumendo che le trendlines potrebbero teoricamente misurare qualunque angolo da 1 a 44 gradi (esclusi i 45 gradi verticali e lo 0 in orizzontale), la probabilità che tutte e tre siano pari a 34 gradi è inferiore a 1 su 79.000.

Figura 2

Sulla base di questi dati, si potrebbe fare una ragionevole ipotesi statistica: che la pendenza per il mercato orso secolare partito dal 2000 potrebbe anche seguire lo stesso angolo di 34 gradi, come i precedenti tre orsi. La sovrapposizione che degrada dal top 2000 suggerirebbe che non siamo ancora a metà del ciclo orso attuale. Ma quanto “orso” sarebbe ancora rimasto secondo questa analisi? Per rispondere a questa domanda, si aggiunge un’ulteriore linea verde corrispondente al -50% di scostamento dalla tendenza (Figura 3). Tutti e tre gli orsi nel 1920, 1949 e 1982 hanno toccato la linea per poi risalire. Infatti, tutti e tre hanno effettivamente superato il -50%: 1920 a -59%, 1949 al -57%, 1982 a -55%.

Figura 3

Se seguiamo l’ipotesi di arrivare alla congiunzione tra la trendline discendente di 34 gradi di pendenza con la linea verde del -50% di varianza, si arriva ad un target finale per questo Bear Market nel 2022-2023, con l’S&P a circa 540. Il che, mi preme sottolineare, in questa logica di lavoro è lo scenario conservativo.

Uno scenario matematicamente più realistico è illustrato in Figura 4. Qui, è stata aggiunta una linea blu di varianza al livello di -65%, sotto la linea verde del -50%. Questa congiunzione sposterebbe la fine dell’orso secolare verso il 2025-2026 a S&P 450.

Figura 4

Perché quest’ultima analogia è lo scenario più probabile? Se si guarda alla variazione di tendenza grafica, osserviamo variazioni positive estreme nel 1901 (84%) e nel 1929 (82%), seguite da drammatiche variazioni corrispondenti negative nel 1920 (-59%) e nel 1932 (-67%). Il picco del 1965 fu relativamente moderato (57%) e fu seguito da un altrettanto “moderato” tuffo nel 1982 (-55%). Purtroppo, in questo caso non esiste una correlazione precisa come c’era per le trendlines a 34 gradi. Tuttavia, la regola sembra essere che più sale la varianza in una direzione, più corregge nell’altra. Nel 2000, abbiamo avuto varianza positiva mostruosa, un inedito 155% superiore alla regressione. Non c’è modo di prevedere quanto sarà profonda la attuale correzione negativa ma non è da escludere che probabilmente sarà grave, che il -65% è una stima realistica e che molto probabilmente potrebbe essere ancora meno.

Questo si tradurrebbe in una situazione in cui entro il 2025 l’S&P potrebbe perdere il 65% del suo valore del dicembre 2011. La flessione del mercato sarebbe peggiore del 2008 – 2009, con l’attuale recessione sempre più grave, ma non così catastrofica come la Grande depressione deflazionistica del 1930. In altre parole, una “Grande Repressione”. Perché non ci sarebbe una ripetizione della Grande Depressione? Si può solo supporre che il signor Bernanke (uno studente di quell’evento) o il suo successore metterebbero sotto torchio la tipografia del Tesoro per evitare un altro grande evento deflazionistico. Che dire del breve termine? Con un attento esame del grafico, si può vedere che nel corso degli ultimi tre orsi secolari c’è sempre stato un piccolo tuffo al di sotto della linea di tendenza dello S&P, con un recupero che precede immediatamente un forte calo. Le figure da 5 a 7 illustrano quando ciò sia avvenuto nel 1915, 1930 e 1972. A seguito di questi primi test della trendline verso il basso ci fu una illusoria ripresa sul mercato, seguita da una caduta precipitosa. Se rapportiamo questa sequenza all’oggi, questo fenomeno si è ripetuto dal 2008 – 2009 (test) con il rialzo ciclico 2009-2011 (Figura 8).

Figure 5-8

Notate un’altra sorprendente coincidenza: in ogni caso precedente, una volta esaurito il rimbalzo l’S&P è sceso precipitosamente al livello di -40% della varianza (linea blu in figura 9 sopra la linea verde). Se questa tendenza si ripetesse per la quarta volta, l’S&P potrebbe sperimentare un altro calo nel 2012 verso 580, un calo del 54% del suo valore attuale.

Figura 9

I grafici fin qui proposti indicano vari scenari di lungo e breve termine per il mercato, molti dei quali – se presi come freddo studio statistico – sembrano avere una probabilità di accadimento alta. Statisticamente, è estremamente improbabile che i modelli matematici discussi siano semplicemente dovuti al caso. Presi come gruppo, poi, sembrerebbe praticamente impossibile. Anche se i modelli sono matematicamente guidati e non dipendono da eventi del mondo reale è affascinante notare come gli eventi attuali sembrano allinearsi con lo schema della realtà a breve termine. In particolare, il declino ipotizzato nel 2012 potrebbe arrivare in coincidenza con la non certo impossibile disintegrazione della zona euro e dell’euro.

Bene: questo brillante divertissement, estrapolato dal sito www.dshort.com, una delle migliori fonti di dati intellettualmente anarchici sui mercati regolarmente aggiornati, serve a far capire come l’arco temporale che viene analizzato e soprattutto sul quale si opera è un dato fondamentale, dal quale a cascata discendono tutta una serie di corollari e – a volte – di malintesi.

Parlare di “secolarità negativa delle borse”, come sto facendo costantemente – al di là dell’alternanza delle fasi cicliche di medio/lungo termine – dal 2000, non implica certo né essere sempre negativi, né essere sempre fuori mercato. Implica semplicemente una serena consapevolezza della natura ciclica e non-lineare, particolarmente attiva durante questa fase.

Un esempio è la situazione attuale di breve, di cui avevo parlato anche nei post precedenti. I parametri di fondo sono sempre quelli: secolarità negativa, debolezza dell’Europa e in particolare dei PIIGS, mercato italiano stile ’79, ’92, ’95, depresso da un risparmio gestito in forte e perdurante calo specie nella componente equity, quasi totalmente ignorato nelle asset allocations dei gestori internazionali (se non, sporadicamente, per qualche blue chip) e pertanto landa semidesolata ove scorazzano i traders internazionali.

Ci si attendeva una correzione con giuntura di acquisto verso la metà di Aprile che permettesse, dopo un primo trimestre chiuso sui massimi, di ricreare un po’ di spazio vitale per le operazioni del secondo, ed ecco la correzione: breve, cattiva e (forse) già finita. Dico forse perché sembra quasi troppo facile, quindi starei semplicemente in guardia in caso di perforazione dei minimi che si sono creati tra venerdi’ e lunedi’, specie sui mercati forti: DAX, S&P, NASDAQ.

Con un mercato erratico e difficile da seguire, noto che vi sono i commenti piu’ disparati, segnale di un profondo stato di frustrazione nervosa. Il problema è che l’osservatore che si concentra sul breve, su cio’ che succede nel giorno, non riesce a discernere con obiettività il disegno piu’ ampio del mercato e quindi viene lentamente triturato, spesso finanziariamente, quasi sempre psicologicamente, dalla erraticità e dagli zig-zag.

Per questo motivo il mio modo di seguire i mercati è attraverso un modello ciclico e attraverso una serie di algoritmi, al piu’ potente dei quali ho dato il nome “Investitore Disciplinato”. Cosa posso dire dell’ID? Ho iniziato a costruirlo alla fine degli anni ’80, per il trading valutario. La ragione per cui l’ho costruito era che volevo (avevo necessità di) uno strumento che fosse solo mio e dei miei sottoscrittori, e che nessun altro potesse imitare o copiare. Negli stessi anni, la fine degli anni ’80, l’analisi tecnica stava diventando popolare, anche troppo. Quelli erano i giorni in cui tutti seguivano le medie mobili e il MACD. Mi annoiai quasi subito di quel tipo di analisi tecnica e cominciai a sperimentare tutta una serie di nuovi indicatori, usandoli per il trading. Dopo molti mesi di test, venni fuori con l’Investitore Disciplinato, che allora si chiamava COT (Change Of Trend point system). Volevo uno strumento che includesse sia un concetto trend following, che un concetto di riaggiustamento interno (il che includeva tutte le statistiche che la grande maggioranza dei trader e investitori non segue). Il risultato fu questo indicatore, che ho sempre seguito da allora nella mia attività di trader prima e di asset manager poi, e che ho sempre proposto nei miei servizi di consulenza. Questo algoritmo mi fornisce la posizione del trend di mercato su qualsiasi arco temporale, con gli esatti livelli di cambiamento. Alcune di queste posizioni e livelli, puramente esemplificative, si trovano nella tabella in alto a destra sulla mia home page.

Questi, ad esempio, sono i segnali dell’Investitore sul DAX

e sul MIB trimestrale

e sul MIB trimestrale MIB trimestrale e segnali dell'Investitore Disciplinato

MIB trimestrale e segnali dell'Investitore DisciplinatoIn questo momento il modello è fortemente negativo sull’Italia (dove tornerebbe strutturalmente positivo, grosso modo, solo sopra 16-17000) mentre è positivo su DAX e mercati USA. Questi ultimi, come costantemente ripetuto negli ultimi mesi, devono restare fino a prova contraria i favoriti anche in questa fase di incertezza, specie se riusciranno a rimanere al di sopra di 6483 DAX e 1340 S&P. Il mio output piu’ probabile per i prossimi mesi, se questi livelli non verranno rotti, è un ampio trading range (fase laterale) dominato dai ritmi delle oscillazioni di breve, come si vede nel grafico sotto dell’ES50:

In realtà il tema della secolarità dei mercati e della interazione ciclica, intesa come arco temporale multigenerazionale, è un tema delicato, al quale ho devoluto molto tempo e sul quale è opportuno muoversi con cautela. Le mie conclusioni a questo proposito sono contenute in uno studio di diverse decine di pagine, che sarà distribuito entro inizio Maggio sia attraverso il blog che attraverso un altro mio sito, dedicato e costruito ad hoc.

Questo studio e questo nuovo sito rappresenteranno il mio ritorno ufficiale nel campo dell’advisory finanziario, dopo due decenni di consulenze istituzionali e private (prima con la Market Risk Management SIM di Angelo Bertotti, poi con la RCF – Research, Consulting & Forecasting di Lugano del Professor Francesco Arcucci) e dopo aver messo in carniere alcuni prestigiosi premi italiani e internazionali, con un prodotto completamente nuovo, realmente low-cost ma – mi auguro - veramente high-value, specificatamente dedicato ai risparmiatori italiani, a tutti coloro che si interessano di mercati e hanno bisogno di input di qualità per decidere da soli. source