Nelle analisi monetarie, il bilancio del settore bancario commerciale è solitamente tenuto separato dal bilancio della Federal Reserve (FED). Tuttavia, combinando i due bilanci potremmo ottenere molte più informazioni. In primo luogo, la somma dei volumi finanziari delle banche commerciali e della FED fornisce una comprensione (molto) migliore dell’espansione del settore monetario nel suo complesso nel corso del tempo — specialmente in tempi di crisi finanziaria ed economica....

Nelle analisi monetarie, il bilancio del settore bancario commerciale è solitamente tenuto separato dal bilancio della Federal Reserve (FED). Tuttavia, combinando i due bilanci potremmo ottenere molte più informazioni. In primo luogo, la somma dei volumi finanziari delle banche commerciali e della FED fornisce una comprensione (molto) migliore dell’espansione del settore monetario nel suo complesso nel corso del tempo — specialmente in tempi di crisi finanziaria ed economica....In secondo luogo, tale aggregato rivela che in tempi di crisi la banca centrale pone inequivocabilmente in cima ai suoi pensieri l’interesse del settore bancario, con le sue politiche monetarie tese a “ripristinare la salute del settore bancario.”I. L’Espansione Monetaria Continua

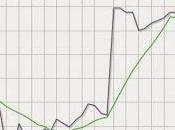

L’espansione del bilancio della FED come accaduto dalla fine del 2008 in poi non solo ha contribuito ad evitare che il settore bancario riducesse le sue dimensioni, ma ha fatto continuare l’espansione del sistema monetario, come dimostra il grafico qui sotto.

La FED ha ampliato il proprio bilancio attraverso l’offerta di credito aggiuntivo al sistema bancario commerciale e attraverso l’acquisto di bond (governativi e ipotecari) da banche e non-banche. Di conseguenza, il bilancio combinato delle banche commerciali e della FED è salito a un livello record di quasi il 115% del PIL nel quarto trimestre 2011.

La FED ha ampliato il proprio bilancio attraverso l’offerta di credito aggiuntivo al sistema bancario commerciale e attraverso l’acquisto di bond (governativi e ipotecari) da banche e non-banche. Di conseguenza, il bilancio combinato delle banche commerciali e della FED è salito a un livello record di quasi il 115% del PIL nel quarto trimestre 2011. II. L’Aumento dello Stock dei mezzi di pagamento L’espansione del bilancio aggregato delle banche commerciali e della FED è stato accompagnato da un aumento dello stock dei mezzi di pagamenti che possiamo vedere nell’aggregato M1. E’ aumentato del 58% da Agosto 2008 a Febbraio 2012.All’interno di M1, i depositi a vista sono saliti da $314 miliardi a $772 miliardi, un aumento del 146%. L’aumento dei mezzi di pagamento può essere in parte dovuto ai tassi d’interesse straordinariamente bassi (ovvero, i costi di opportunità straordinariamente bassi per il possesso di denaro).Tuttavia, ciò può anche essere dovuto agli acquisti della FED di bond dalle cosiddette non-banche (ad esempio, famiglie private, fondi pensione e compagnie di assicurazione). Sotto tali operazioni la FED aumenta direttamente i mezzi di pagamento; è una politica di aumento della quantità di moneta che avviene al di fuori dell’espansione del credito bancario.

II. L’Aumento dello Stock dei mezzi di pagamento L’espansione del bilancio aggregato delle banche commerciali e della FED è stato accompagnato da un aumento dello stock dei mezzi di pagamenti che possiamo vedere nell’aggregato M1. E’ aumentato del 58% da Agosto 2008 a Febbraio 2012.All’interno di M1, i depositi a vista sono saliti da $314 miliardi a $772 miliardi, un aumento del 146%. L’aumento dei mezzi di pagamento può essere in parte dovuto ai tassi d’interesse straordinariamente bassi (ovvero, i costi di opportunità straordinariamente bassi per il possesso di denaro).Tuttavia, ciò può anche essere dovuto agli acquisti della FED di bond dalle cosiddette non-banche (ad esempio, famiglie private, fondi pensione e compagnie di assicurazione). Sotto tali operazioni la FED aumenta direttamente i mezzi di pagamento; è una politica di aumento della quantità di moneta che avviene al di fuori dell’espansione del credito bancario. L’aumento dello stock dei mezzi di pagamentonegli ultimi anni è un segno inequivocabile di ciò che può essere chiamato, economicamente parlando, inflazione, un punto di vista sostenuto dalla Scuola Austriaca d’economia.Un aumento dello stock di moneta porta, necessariamente, a un calo del potere d’acquisto della moneta stessa — rispetto a una situazione in cui questa variazione non c’è stata.Cosa più importante, un aumento dello stock di moneta impedisce di fatto un aumento del potere d’acquisto del denaro — che si sarebbe verificato se la FED non avesse fatto aumentare di numero i mezzi di pagamento nelle mani delle banche commerciali e delle non-banche.Ci si può aspettare che un aumento dello stock di moneta si traduca in un aumento dei prezzi — sia che si tratti di prezzi dei beni di consumo (attraverso, ad esempio, i prezzi delle materie prime) o di prezzi degli asset (ad esempio azioni ed immobili).L’aumento dei prezzi erode il potere d’acquisto del denaro e danneggia la funzione (di coordinamento) dei prezzi di mercato, facendo sì che gli agenti di mercato prendano decisioni frutto di cattive informazioni e si imbarchino in investimenti improduttivi.Tale politica non è affatto neutrale. I vincitori della politica della FED sono, ad esempio, i titolari di quei beni o asset a cui si impedisce di calare di prezzo,, mentre i perdenti della politica della FED sono i possessori della moneta: viene impedito loro di acquistare a prezzi inferiori.

L’aumento dello stock dei mezzi di pagamentonegli ultimi anni è un segno inequivocabile di ciò che può essere chiamato, economicamente parlando, inflazione, un punto di vista sostenuto dalla Scuola Austriaca d’economia.Un aumento dello stock di moneta porta, necessariamente, a un calo del potere d’acquisto della moneta stessa — rispetto a una situazione in cui questa variazione non c’è stata.Cosa più importante, un aumento dello stock di moneta impedisce di fatto un aumento del potere d’acquisto del denaro — che si sarebbe verificato se la FED non avesse fatto aumentare di numero i mezzi di pagamento nelle mani delle banche commerciali e delle non-banche.Ci si può aspettare che un aumento dello stock di moneta si traduca in un aumento dei prezzi — sia che si tratti di prezzi dei beni di consumo (attraverso, ad esempio, i prezzi delle materie prime) o di prezzi degli asset (ad esempio azioni ed immobili).L’aumento dei prezzi erode il potere d’acquisto del denaro e danneggia la funzione (di coordinamento) dei prezzi di mercato, facendo sì che gli agenti di mercato prendano decisioni frutto di cattive informazioni e si imbarchino in investimenti improduttivi.Tale politica non è affatto neutrale. I vincitori della politica della FED sono, ad esempio, i titolari di quei beni o asset a cui si impedisce di calare di prezzo,, mentre i perdenti della politica della FED sono i possessori della moneta: viene impedito loro di acquistare a prezzi inferiori.

III. Il Boom Che Deve Finire in DepressioneLa continua espansione dell’offerta di moneta— una politica monetaria che si spinge ben oltre il semplice desiderio di impedire agli aggregati monetari di collassare— è indicativa di tentativi di far continuare il boom, causato dall’espansione del credito bancario in circolazione.Tuttavia, una tale politica non sarà in grado di curare il malessere economico e politico determinato in primo luogo dall’espansione del credito bancario. In realtà, tale politica monetaria renderà le cose molto peggiori nel lungo periodo.E non solo spianerà la strada verso una profonda depressione, attraverso la quale l’economia sarà finalmente riportata in equilibrio; rovinerà anche la valuta. Ludwig von Mises (1881-1973), in Interventionism: An Economic Analysis (1940), osservò,

Il boom non può continuare indefinitamente. Ci sono due alternative. O le banche continuano l’espansione del credito senza restrizioni e provocano in questo modo un costante aumento dei prezzi e un numero sempre crescente di speculazioni, che, come in tutti gli altri casi di inflazione illimitata, terminano con un “crack-up boom” ed un crollo del sistema monetario e creditizio. Oppure le banche si fermano prima di raggiungere questo punto, rinunciando volontariamente a un’ulteriore espansione del credito e provocando quindi la crisi. In entrambi i casi ciò che ne segue è una depressione.[1]In questo contesto, la conclusione è che la politica monetaria di continuare ad espandere l’offerta di denaro attraverso la circolazione di credito bancario a tassi di interesse artificialmente bassi è in realtà la peggiore di tutte le politiche monetarie. sourceArticolo di Thorsten Polleit su Mises.orgTraduzione di Francesco Simoncelli