Dopo avervi presentato un primo flash dei dati semestrali della Juventus, lasciamo la tastiera a Luca Marotta, che sul suo blog si dedica ad un'analisi approfondita dei numeri.

La disputa di una gara casalinga in meno rispetto al primo semestre 2013/14 e la risoluzione di Giovinco e Motta hanno "condizionato" il risultato di periodo del primo semestre 2014/15.

Il 27 febbraio 2015, il Consiglio di Amministrazione della società Juventus Football Club S.p.A. ha approvato la Relazione Finanziaria Semestrale al 31 dicembre 2014, relativa al primo semestre dell'esercizio sociale 2014/15. I dati di sintesi mostrano una perdita di periodo di € 6,7 milioni, mentre nella semestrale 2013/14 era evidenziato un utile di periodo di € 4,8 milioni, pertanto, si è verificata una variazione negativa di 11,5 milioni di Euro.

Come già evidenziato, tale risultato è influenzato dalla stagionalità tipica del settore dell'attività calcistica. Nello specifico, il numero delle partite casalinghe disputate. Infatti, i ricavi per i diritti TV della Serie A e della Coppa Italia sono imputati a conto economico suddividendo il totale di competenza in base al numero e alla data di svolgimento delle partite casalinghe. Nel primo semestre 2014/15, rispetto al primo semestre 2013/14 risulta disputata una gara casalinga in meno sia per il campionato che per la Coppa Italia. Ovviamente, tale circostanza ha esercitato un effetto, in misura inferiore, anche sui ricavi da gare. Altro fattore "stagionale" è la contabilizzazione della quota di competenza del semestre del "market pool" della UEFA Champions League.

Per quanto riguarda le cause della variazione negativa sono da ricercare, inoltre, anche nella diminuzione dei proventi da gestione diritti calciatori, nell'aumento degli oneri da gestione diritti calciatori e del costo del personale, tesserato e non tesserato, nei maggiori ammortamenti diritti calciatori. Segnatamente, ha inciso, la svalutazione dei diritti calciatori a seguito delle risoluzioni dei contratti di Giovinco e Motta, avvenute nel mese di gennaio 2015 per € 2.230.000.

Al 31.12.2014, il patrimonio netto risulta positivo per € 35,5 milioni (€ 53,5 milioni nel I semestre 2013/14) e l'indebitamento finanziario netto è di € 224 milioni (€ 188 milioni nel I semestre 2013/14).

La Struttura dello Stato Patrimoniale.

Rispetto al 30 giugno 2014, il totale delle attività risulta in diminuzione del 3,1%, assestandosi a 480,7 milioni di Euro (€ 482,3 nel I semestre 2013/14). La presenza dello stadio di proprietà rende la struttura del bilancio della Juventus, rispetto a quella di altri club italiani, più vicina agli standard degli altri club europei, infatti, il peso sul totale dell'attivo della voce "Terreni e fabbricati" è del 28,2%.

L'attivo corrente comprensivo degli anticipi a fornitori correnti, risulta inferiore al passivo corrente, comprensivo degli anticipi da clienti correnti, di € 218,8 milioni, conseguenza, molto probabilmente, degli investimenti realizzati.

Il Patrimonio Netto.

Il Patrimonio netto al 31 dicembre 2014 è positivo per € 35,5 milioni (€ 53,5 milioni nel I semestre 2013/14) e finanzia il 7,4% dell'attivo. La variazione rispetto al patrimonio netto del 30 giugno 2014, che ammontava a € 42,6 milioni, è dovuta esclusivamente al risultato di periodo.

Il Patrimonio Netto, essendo positivo, è conforme a quanto stabilito dal regolamento del Fair Play Finanziario.

La Posizione Finanziaria Netta.

Se considerassimo il Capitale Investito Netto, pari a € 259,6 (€ 241,5 milioni nel I semestre 2013/14), risulterebbe che il Patrimonio netto ne finanzia il 13,7% e il restante 86,3% è finanziato dall'indebitamento finanziario netto, pari a € 224 milioni (€ 188 milioni nel I semestre 2013/14).

Secondo il regolamento del Fair Play Finanziario, l'indebitamento di natura finanziaria al netto delle disponibilità liquide, cui va aggiunto il saldo tra crediti e debiti da calciomercato, non deve essere superiore al fatturato. Tuttavia, non si dovrebbero conteggiare i debiti contratti per investimenti "virtuosi" come lo stadio.

L'indebitamento finanziario netto, al 31 dicembre 2013, pari a € 224 milioni, è in aumento rispetto al 30 giugno 2014 di € 18 milioni.

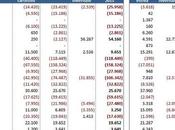

Il totale lordo dei debiti finanziari aumenta da € 211,7 milioni del 30/06/2014 a € 232,9 milioni del 31/12/2014, di cui € 50,4 milioni non correnti. Continua il ricorso al factoring che è aumentato, invece è diminuito l'indebitamento bancario a breve. In particolare, rispetto al 30 giugno 2014, il debito verso l'Istituto per il Credito Sportivo diminuisce da € 47,8 milioni a € 45,6. Trattasi di un debito "virtuoso" e la rata classificata tra i debiti a breve è di € 4,5 milioni. I debiti verso le banche diminuiscono da € 106,3 milioni del 30/06/2014 a € 71,5 milioni del 31/12/2014. Trattasi di debiti a breve.

I debiti verso società di Leasing, diminuiscono da € 13 milioni a € 11,7 milioni. Trattasi di debiti "virtuosi", perché riguardano il Centro Sportivo di Vinovo, oggetto di un'operazione di leasing, con Unicredit Leasing S.p.A.. I debiti verso le società di factoring aumentano da € 44,2 milioni a € 103,8 milioni. Le altre passività finanziarie ammontano a circa 347 mila Euro.

Le Disponibilità liquide aumentano da € 1,6 milioni a € 4,8 milioni. Le attività finanziarie non correnti pari a € 4,1 milioni, rimangono invariate, poiché si riferiscono a liquidità depositata su conto corrente a garanzia del mutuo contratto con l'Istituto per il Credito Sportivo.

Il saldo tra debiti e crediti da calciomercato è negativo per circa € 25,9 milioni (-€ 6 milioni al 30/06/2014). I Crediti verso società del settore specifico per campagna trasferimenti sono pari a € 45,7 milioni (€ 97,8 milioni, al 30/06/2014). I Debiti verso società del settore specifico per campagna trasferimenti risultano pari a € 103,8 milioni (€ 71,6 milioni, al 30/06/2014).

Presumibilmente alla chiusura dell'esercizio, l'indebitamento finanziario netto della Juventus, con l'aggiunta del saldo tra debiti e crediti da calciomercato, sarà inferiore ai ricavi e risulterà conforme al Fair Play Finanziario, essendo anche comprensivo di debiti "virtuosi".

Dal 1 febbraio 2015, fino al 31 dicembre 2015, la controllante Exor S.p.A. ha concesso una linea di credito di massimi € 50 milioni ad un tasso pari all'Euribor + 2%, ai fini dell'ottimizzazione della gestione finanziaria. Tale operazione rientra tra le operazioni con parti correlate.

Il Valore della Rosa.

Al 31 dicembre 2014, il valore contabile netto dei diritti pluriennali alle prestazioni dei calciatori ammonta a € 133,7 milioni e rispetto al 30 giugno 2014 risulta in aumento di € 13,8 milioni.

L'incremento è dipeso dagli investimenti della prima fase della Campagna Trasferimenti 2014/2015, per € 53,2 milioni, da cessioni per un valore contabile netto di € 29,4 milioni e ammortamenti per € 29,4 milioni. Considerando sia la prima fase della campagna trasferimenti che la seconda fase di gennaio 2015, risultano effettuati acquisti per € 66,9 milioni e cessioni per un valore contabile residuo di € 16,4 milioni.

Nel primo semestre dell'esercizio 2014/2015 sono stati capitalizzati compensi ad agenti FIFA, relativi ai servizi prestati nell'ambito delle Campagne Trasferimenti per € 8,1 milioni. Per Pogba sono stati capitalizzati € 4.530.000; per Morata € 1.400.000 e per Coman € 1.368.000.

Risultati economici.

Il fatturato netto della Juventus continua a dipendere per il 61 dai ricavi TV. I Ricavi semestrali, compresa la gestione calciatori, ammontano a € 156,2 milioni, nel primo semestre 2013/14 ammontavano a € 155,2 milioni (€ 315,8 milioni nel 2013/14). La variazione in aumento è stata di € 1 milione (+0,6%).

L'evoluzione dei ricavi semestrali degli ultimi sei anni, mostra chiaramente il salto di qualità verificato negli ultimi tre anni, grazie alla partecipazione alla Champions League. Rispetto al primo semestre 2013/14, i Ricavi da gare aumentano da € 19,3 milioni a € 19,4 milioni, con i ricavi da ingaggi per gare amichevoli che si incrementano di € 1,6 milioni circa. Il numero delle gare casalinghe di campionato è stato di 7 (8 nel primo semestre 2013/14) e non risultano gare casalinghe di Coppa Italia.

I Diritti radiotelevisivi e proventi media aumentano da € 86,7 milioni a € 91,5 milioni, registrando un incremento di € 4,8 milioni. Tale voce è composta per € 52.394.000 (€ 42.424.000 nel I semestre 2013/14) da diritti TV Champions e per € 39.086.000 (€ 44.265.000 nel I semestre 2013/14) diritti TV Serie A. E' stata contabilizzata solo la quota di competenza del semestre del "market pool" della Champions League.

I Ricavi da sponsorizzazioni e pubblicità aumentano da € 25,9 milioni a € 26,3 milioni. L'aumento è dovuto principalmente ai maggiori ricavi derivanti da sponsorizzazioni (+ € 396 mila). Tale fonte di ricavo, dal 2015/16 registrerà un deciso aumento poiché entrerà in vigore l'accordo di sponsorizzazione tecnica con Adidas, per sei anni e per un importo complessivo di € 139,5 milioni, in aggiunta alle forniture di materiale tecnico e ai relativi bonus. Inoltre, il licensing e il merchandising sarà di competenza di Adidas, per un importo minimo garantito di € 6 milioni ad anno. In base a tale accordo la Juve godrà di royalties aggiuntive al raggiungimento di target riguardanti i volumi di vendita. Anche il contratto con JEEP dal 2015/16 aumenterà a € 17 milioni.

I proventi da gestione diritti calciatori diminuiscono da € 13,6 milioni a € 7 milioni. Tale voce comprende plusvalenze per € 4,3 milioni. La plusvalenza per la cessione di Vucinic al club Al Jazira Football Sport Company è stata di € 2.270.000, Quella di Quagliarella al Torino F.C. S.p.A. è stata di € 779.000. Il prestito di ISLA al Queens Park Rangers Football & Athletic Club ha fruttato € 542 mila, per i primi sei mesi.

Gli altri ricavi aumentano da € 9,6 milioni a € 12 milioni. Tale voce comprende delle sopravvenienze attive per € 4.112.000, che riguardano i conguagli distribuiti dalla UEFA relativi alle competizioni UEFA Champions League e UEFA Europa League della stagione 2013/2014. Evidentemente il Market Pool definitivo è stato superiore a quello provvisorio. I Proventi da iniziative commerciali, come Accendi una Stella, Membership, Stadium Tour, Museo, sono stati pari a € 2.003.000 (€ 2.235.000 nel primo semestre 2013/14).

I Costi operativi semestrali aumentano da € 114,1 milioni a € 119,4 milioni. La variazione in aumento del 4,6%, rispetto al primo semestre 2013/14, precisamente di € 5,3 milioni, è stata superiore in misura percentuale all'aumento dei ricavi.

Rispetto al primo semestre del 2013/14, i costi relativi al personale tesserato aumentano da € 77,3 milioni a € 81,1 milioni, registrando un incremento di € 3,9 milioni. Il costo del personale non tesserato aumenta da € 6,1 milioni a € 7,6 milioni.

Nel complesso il Costo del Personale ammonta a € 88,7 milioni (€ 83,4 milioni nel I semestre 2013/14) e l'incidenza sui ricavi è del 56,8%, mentre quella sulla fatturato netto è del 59,5%, abbondantemente in linea col Fair Play Finanziario.

Il costo per i servizi esterni diminuisce di 2,6 milioni di Euro, precisamente da € 22,7 milioni a € 20,1 milioni.

Gli Oneri da gestione diritti calciatori semestrali aumentano da € 2,4 milioni a € 4,7 milioni. Gli oneri accessori sui diritti pluriennali non capitalizzati ammontano a € 3.303.000, di cui Euro 1 milione per Vucinic; Euro 650 mila per Romulo; Euro 500 mila per Pogba e Llorente.

Gli ammortamenti e svalutazioni semestrali dei diritti pluriennali alle prestazioni dei calciatori aumentano da € 24,9 milioni a € 29,4 milioni, di cui € 2.230.000 per le svalutazioni di Giovinco e Motta.

Il risultato operativo semestrale è positivo per € 2.421.318 e segna un peggioramento di € 9,4 milioni rispetto al risultato operativo positivo per € 11.864.770 del primo semestre del 2013/14.

La gestione finanziaria è negativa per € 4,9 milioni (€ 7,6 milioni nel I semestre 2013/14). Su di essa pesano oneri finanziari per € 6,4 milioni (€ 6 milioni nel I semestre 2013/14).

Il risultato prima delle imposte è negativo per € 2,5 milioni, mentre nel primo semestre 2013/14 era positivo per € 7,6 milioni.

Il risultato della semestrale mostra una perdita netta di € 6.719.444, mentre nella prima semestrale del 2013/14 si era registrato un utile pari a € 4.792.225.

I Progetti infrastrutturali.

Il Progetto Continassa riguarda la riqualificazione e valorizzazione dell'area adiacente allo Juventus Stadium, denominata "Area Continassa", che era in condizioni di abbandono e degrado. Il corrispettivo pagato per l'acquisizione dell'Area Juventus, è stato di € 11,7 milioni, che valorizza in € 355 circa al metro quadrato la Superficie Lorda di Pavimento (in totale 33.000 metri quadrati) e in € 65 al metro quadrato il diritto di superficie (in totale circa 180.000 metri quadrati). La restante area pari a circa 80.000 metri quadrati resterà di proprietà del Comune di Torino.

Quantificare i benefici economici con numeri certi che apporterà il Progetto Continassa è molto complesso e difficile. Molto probabilmente potrebbero verificarsi dei benefici indiretti.

L'iter amministrativo del Progetto Continassa si è concluso con l'approvazione del Piano Esecutivo Convenzionato (PEC) da parte della Città di Torino il 22 luglio 2014 e la firma della relativa convenzione il 4 agosto 2014. Nel primo semestre dell'esercizio 2014/2015 sono proseguiti i lavori preliminari del Progetto.

Nel mese di dicembre 2014 sono stati acquistati alcuni terreni da Campi di Vinovo S.p.A., adiacenti allo Juventus Training Center di Vinovo. Tali terreni, aventi una superficie fondiaria di circa 22.900 metri quadrati e una Superficie Lorda di Pavimento destinata a terziario pari a11.830 metri quadrati, permetteranno alla Società di disporre in futuro di nuove aree da destinare ad eventuali ampliamenti dello Juventus Training Center e/o altre attività connesse.

Il corrispettivo per l'acquisizione dei terreni è stato fissato in € 10,8 milioni. I terreni saranno consegnati completamente urbanizzati e comprensivi dei relativi diritti edificatori.

Tale investimento sarà finanziariamente neutro, perché i pagamenti dovuti a Campi di Vinoso sono allineati all'incasso dei crediti ancora vantati da Juventus nei confronti della stessa società. Nei mesi di settembre 2014 e dicembre 2014 sono state regolarmente incassate le rate per complessivi € 10,7 milioni. Il credito residuo ammonta a € 1,6 milioni, con scadenza il 31 luglio 2016 e garanzia fideiussoria di primario istituto di credito.

Il Punto di Pareggio.

L'esercizio 2014/15 dovrebbe chiudersi con un risultato tale da rispettare quanto richiesto dal Fair Play Finanziario.

Per quanto riguarda l'evoluzione prevedibile della gestione, gli Amministratori prevedono un risultato dell'esercizio ancora in perdita. L'entità di tale risultato, dipenderà dagli incrementi dei costi relativi alla gestione sportiva e dalle variazioni, in aumento o in diminuzione dei ricavi attesi, dipendenti dai risultati sportivi effettivamente conseguiti in Italia e in Europa.

Se per gioco e divertimento, si provasse a fare una simulazione revisionale empirica per il bilancio 2014/15, basandosi sull'ipotesi di accesso ai quarti di Champions League, si otterrebbe una perdita di circa € 3 milioni, prima delle imposte e di € 9 milioni dopo le imposte.

Comunque, l'obiettivo della società è di consolidare il trend di miglioramento dei risultati economici evidenziato nel corso degli ultimi tre esercizi.