Perspective Eco_IT.inddNonostante la manovra delGoverno Monti e le politiche di austerità fiscale introdotte, coniugate allasignificativa riduzione dello spread che ha determinato una riduzione deglioneri sul debito, l'agenzia di rating Moody's declassa ulteriormente l'Italiaportando il proprio giudizio da A2 ad A3 con outlook negativo.A dire il vero, prendendocon le dovute precauzioni il giudizio espresso dall'agenzia di rating, vista lascarsa attendibilità di cui gode e della quale ho avuto modo di argomentare, ciò che più preoccupa la sorella Moddy's è ildeterioramento della situazione economica italiana, che aggrava le difficoltà nella gestione dei conti pubblici, tenuto conto dell'enormità di stock di debito chedovrà essere rinnovato nel corso del 2012. In realtà, come avevo già evidenziato inun post precedente, l'imposizione di continue strette fiscali, non accompagnateda incisive misure di stimolo alla congiuntura economica, hanno come unico fine l'allontanamentodegli obiettivi programmatici di pareggio di bilancio, determinando un"perpetuo" riprodursi di strette fiscali, che finiscono con ildeterminare un avvitamentodell'economia.In questo contesto,benchè possa apparire positiva la pioggia di denaro disposta da Draghi loscorso dicembre con un finanziamento di quasi 500 miliardi di euro alle banche commerciali europee,sostituendo, queste, alla BCE ed elevandole, di fatto, a prestatore di ultimaistanza, ciò non appare per nulla sufficiente e risolutorio. Questo«quantitative easing» indiretto, attraverso il quale la BCE fornisce al sistemabancario tutta la liquidità di cui ha bisogno e che costituisce un modo persostituirsi alla Banca Centrale come finanziatore di ultima istanza presso gliemittenti sovrani, allontana solo momentaneamente il rischio sistemico. Essooffre inoltre la possibilità alle banche di risanarsi attraverso operazioni dicarry trade vantaggiose, nell’ipotesi di una risoluzione definitiva della crisieuropea. Questo dispositivo può aiutare ad affrontare il densissimo calendariodelle emissioni sovrane di questo trimestre e contribuire ad un sentiment piùcostruttivo nei confronti dei mercati azionari europei a breve termine.

Restail fatto che la sopravvivenza dell’eurozona passa, a mio avviso, attraverso lacombinazione di una politica monetaria più espansionistica e di una politica dibilancio che consenta il sostegno dell’attività. La prima fissando ad unlivello molto basso i tassi di riferimento e dimostrando una capacità diacquisto illimitata dei titoli di Stato più indeboliti, per far abbassarenotevolmente il costo di finanziamento del debito pubblico e la quotazionedell’euro. La seconda favorendo gli investimenti, potenziali strumenti dicrescita e di creazione di nuovi posti di lavoro.

Senza dimenticare poi, l'impellente urgenza di favorire politiche di finanziamento per le imprese in sintonia con livelli di tassi sotenibili.

Magazine Economia

Moody's boccia l'italia. quali prospettive?

Creato il 14 febbraio 2012 da Vincitorievinti @PAOLOCARDENAPotrebbero interessarti anche :

Possono interessarti anche questi articoli :

-

Ma guarda che "strano": appena c'è qualche seria tensione sulla Grecia...ecco ch...

Ma guarda che "strano"...: appena c'è qualche seria tensione sulla Grecia... ecco che il ns. BTP di un'Italia "solida", "in Ripresa" e "che ha svoltato"...... Leggere il seguito

Da Beatotrader

ECONOMIA, SOCIETÀ -

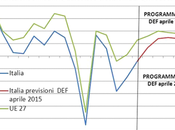

IL DISASTRO ITALIANO IN VENTI GRAFICI (Edizione maggio 2015)

Dal sito del CIPE, vi riporto questa serie impressionante di grafici, basati sulle cifre di lungo periodo, utili come strumento di lettura delle trasformazioni... Leggere il seguito

Da Vincitorievinti

ECONOMIA, POLITICA ITALIA, SOCIETÀ -

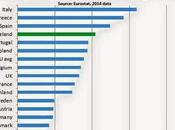

I tre grafici "anti-illusioni" del giorno...

Ecco i tre grafici "anti-illusioni" del giorno... Non hanno nemmeno bisogno di particolari commenti e dimostrano ancora una volta come NO HOPE for this ITALY... Leggere il seguito

Da Beatotrader

ECONOMIA, SOCIETÀ -

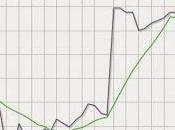

Bastano due semplici numeri per capire che l'italia e' fallita

Bastano due semplici numeri per capire che, per l'Italia, è assai difficile immaginare un lieto fine. Il grafico che segue rappresenta la variazione del prodott... Leggere il seguito

Da Vincitorievinti

ECONOMIA, POLITICA ITALIA, SOCIETÀ -

La federal reserve, tra rialzo dei tassi e qe to infinity

Dicevamo, a proposito dei tassi e della ripresa USA: La scorsa settimana, la Yellen, al termine della riunione del Federal Open Market Committee (braccio... Leggere il seguito

Da Vincitorievinti

ECONOMIA, POLITICA ITALIA, SOCIETÀ -

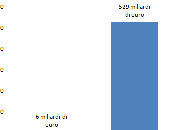

Debito pubblico: dall'inizio della crisi e' aumentato di oltre 500 miliardi di...

Iscriviti al convegno (gratuito) STRATEGIE DI DIFESA DEL RISPARMIO E DEL PATRIMONIO A proposito della sostenibilità del debito pubblico italiano, sono andato a... Leggere il seguito

Da Vincitorievinti

ECONOMIA, POLITICA ITALIA, SOCIETÀ

Magazines

LA COMMUNITY ECONOMIA

TOP UTENTI

-

massimoconsorti

massimoconsorti

337775 pt -

beatotrader

281635 pt -

mutuonews

225198 pt -

bernardrieux

214742 pt

I GIOCHI SU PAPERBLOG

-

Pacman

Pacman

Pac-Man é un video gioco creato nel 1979 da Toru...... Gioca -

Nostradamus

Nostradamus

Nostradamus è un gioco " shoot them up" con una...... Gioca -

Magical Cat Adventure

Magical Cat Adventure

Riscopri Magical Cat Adventure, un gioco d'arcade...... Gioca -

Snake

Snake

Snake è un videogioco presente in molti...... Gioca