Dopo Rcs continuiamo le nostre analisi sui bilanci dei maggiori gruppi editoriali italiani, approfondendo lo sguardo su Repubblica per occuparci del Gruppo Espresso nel suo insieme.

I Ricavi

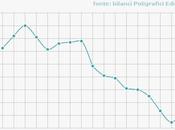

Lo storico del fatturato preso in considerazione, dal 1997 ad oggi, segna una parabola che ha come vertice le annualità 2006 e 2007 con ricavi intorno ai 1.100 milioni di euro, poi la discesa costante che ha portato il fatturato nel 2014 per la prima volta sotto il livello del 1997 [quasi tre lustri prima, quando i bilanci si facevano ancora in lire].

Se per Rcs abbiamo scritto che il “colpevole” principale della flessione dei ricavi è il declino dei diffusionali per il gruppo Espresso invece è la crisi degli investimenti pubblicitari [che rappresentano per il gruppo circa il 60% dei ricavi totali] a incidere maggiormente sulla diminuzione dei fatturati. Se infatti analiziamo le ultime tre annualità il differenziale tra 2012 e 2014 registrato dai ricavi pubblicitari è pari a –107 milioni contro il –169 milioni segnato dal fatturato totale. Fatta 100 la flessione ricavi del gruppo quindi la crisi della pubblicità incide per il 65% mentre i diffusionali incidono – nel medesimo periodo – solo per il 17%. Poco cambia se si analizzano le ultime cinque annualità con una responsabilità sulla flessione del fatturato pari al 67% per la pubblicità e del 14% per i diffusionali.

C’è da dire che anche la flessione dei “ricavi diversi”, che comprendono i collaterali [in netto declino dal 2010 al 2014 sono dimezzati: da 66 a 33 milioni] pesa per un 18% sia considerando le ultime cinque annualità sia considerando le ultime tre. Probabilemte in questa voce dovrebbero essere inserite con più decisione, ma questo vale per tutti i gruppi italiani, attività come quelle di content marketing e servizi ad aziende e sponsor come stanno facendo, con profitto, molte altre grandi testate straniere come New York Times e Guardian con l’attivazione di dipartimenti appositamente dedicati.

[nota a margine: Una necessità, quella di diversificare maggiormente le attività e le voci di ricavo, che si avverte anche dai numeri dei bilanci — certo non solo quelli del gruppo Espresso — con un sistema dei ricavi basato tutto sulla coppia diffusione/pubblicità che segnala evidenti limiti anche per il futuro e un digitale che, in Italia, stenta a prendere il volo].

Repubblica e le altre divisioni

Guardando ai bilanci delle singole divisioni nel periodo dal 2010 al 2014 colpisce il rapporto tra ricavi e costi di Repubblica: se la curva dei costi cala gradualmente quella dei ricavi dell’ammiraglia del gruppo — che nel 2010 si trovava sopra a quella dei costi di 43 milioni — ha una flessione decisamente più marcata e repentina tanto che nel 2013 il margine operativo lordo è negativo per 1,4 milioni per poi rivedere la “luce” nell’ultimo anno di bilancio tornando positivo per 5,1 milioni.

La divisione Periodici [quella che gestisce le attività dell’Espresso oltre che di National Geographic, Limes, Micromega e le Guide dell’Espresso] è invece in perenne “apnea” con la linea dei ricavi costantemente al di sotto di quella dei costi e un risultato operativo negativo in tutte le ultime cinque annualità. Molto meglio Quotidiani Locali e Digitale: le due divisioni mantengono un equilibrio costi/ricavi più o meno costante nel tempo con risultato operativo, anche se inevitabilmente in flessione [la crisi c’è e si vede], comunque positivo nell’arco di tempo preso in considerazione.

Positività di bilancio che però va ben interpretata. Infatti il gruppo Espresso-Repubblica, come emerge anche dalla trimestrale 2015, tra gli intangible assets, tra le capitalizzazioni, mette a bilancio 480 milioni di euro come valore dei marchi delle testate di proprietà del gruppo. Immobilizzazioni immateriali che, siamo certi che valga altrettanto per gli altri editori, difficilmente all’ora della eventuale messa in vendita sarebbero effettivamente riconosciuto come, banalmente, testimonia la vendita a Bezos del The Washington Post, e le testate “minori” direttamente controllate dal quotidiano, pagate 187 milioni di euro.

Sulla divisione Digitale c’è da precisare che nell’organizzazione del gruppo le è stata affidata in toto la gestione, per la propria area di attività, di tutti i brand del gruppo. A differenza dei valori forniti ad esempio da Rcs quindi i ricavi delle divisioni del gruppo Espresso sono scorporati dai ricavi da digitale [e se aggregati ne benifecerebbero soprattutto i conti di Repubblica]. Il digitale raddoppia il suo peso sul totale del fatturato: dal 4,2% del 2010 all’8,2% del 2014, ma una quota sotto il 10% per un gruppo come l”Espresso è comunque, ci permettiamo di notare, al di sotto delle aspettative. Su questo punto se guardiamo solo a Repubblica invece le cose migliorano con un, buon, contributo dell’online sui ricavi pubblicitari — pari al 25% — e un [meno buono] 10% sulle revenue del diffusionale, come evidenzia anche la chart nella presentazione dei risultati e delle strategie del gruppo.

I tagli ai costi

A quanto ammontano i tagli operati dal gruppo? I costi operativi [non abbiamo trovato nei bilanci una voce che li indicasse esplicitamente quindi li abbiamo calcolati sottraendo al fatturato totale il margine operativo lordo] sono scesi dai 738 milioni del 2010 ai 584 del 2014 per un taglio complessivo nelle ultime cinque annualità di 154 milioni. Dati alla mano i tagli più consistenti sono stati operati negli ultimi due anni [62 milioni nel 2013 e 64 milioni nel 2014, ovvero quasi tre volte rispetto al taglio di 23 milioni del 2012].

Per quanto riguarda gli organici, il costo del lavoro del gruppo, nel periodo 2010–2014, ha subito un taglio complessivo di 35 milioni. I dipendenti a fine esercizio nel 2010 erano 2.789 quelli a fine 2014 sono 2.310 un taglio complessivo nei cinque anni di 479 dipendenti [siamo vicino a un taglio medio annuale di 100 dipendenti]. Sorprende però vedere che, nonostante i costanti e regolari tagli, il valore medio del costo per dipendente non segua una dimunuzione altrettanto costante e regolare ma anzi cresca dai 99.800 euro del 2010 ai 102.000 del 2012 e 2013, e solo nell’ultima annualità subisca una flessione tornando sostanzialmente ai livelli di cinque anni prima; insomma, come si suol dire, tanto rumore per nulla.

Una situazione che riguarda tutto il comparto, come emergeva già dal rapporto realizzato dalla FIEG, in cui gli investimenti per il futuro languono pericolosamente. Basti pensare che nel primo trimestre del 2015 gli investimenti netti del periodo sono stati pari a 0,3 milioni di euro.

È chiaro che il futuro offre grandi opportunità. È anche disseminato di trabocchetti. Il trucco consiste nell’evitare i trabocchetti, prendere al balzo le opportunità e rientrare a casa per l’ora di cena, diceva Woody Allen in Effetti collaterali. Forse è proprio quello che si tratta di fare.

gruppo espresso | Create infographics[Nota metodologica: i valori delle singole voci, dove non specificato, sono quelli puntuali indicati anno per anno nei relativi bilanci e non quelli rideterminati su base omogenea o riclassificati nei bilanci successivi (per essere più chiari: ad esempio, la voce ricavi del 2012 è quella indicata nel bilancio 2012 non quella eventualmente rideterminata suvccessivamente nel bilancio 2013)].

- About

- Latest Posts