Le banche italiane come utilizzano i capitali dell'operazione LTRO (Long Term Refinancing Operation) che si ripeterà il 28 febbraio prossimo?

Mario Draghi, diventato Governatore Bce, ha cercato di applicare tutto quello imparato a Wall Street quando lavorava per Goldman Sachs.

Mario Draghi, diventato Governatore Bce, ha cercato di applicare tutto quello imparato a Wall Street quando lavorava per Goldman Sachs.Infatti Ben Bernake (suo collega anziano della Fed) con i QE è riuscito a tenere dal 2009 bassi i tassi di interessi sul debito Usa e a sostenere l'economia americana.

Nel 2008 creò insieme a Paulson, Ministro del tesoro di Bush, l'operazione TARP, simile a

quella che ha riproposto Draghi il 21 dicembre (LTRO: 490 miliardi all'1% prestati alle banche europee); prestò infatti 125 miliardi di dollari alle grandi banche Usa ad un tasso del 5%.

La manovra stabilizzò il capitale delle banche ma non stabilizzò il mercato (che scese sino a marzo 2009) e non riuscì a trasferire la liquidità all'economia visto che le banche Usa fecero speculazioni finanziarie e non prestarono il denaro all'americano medio.

Nel 2010 restituirono i 125 miliardi al Tesoro e contabilizzarono a fine anno 135 miliardi di bonus pagati, record storico....

La storia maestra di vita, la storia si ripete amava dire Vico!

Cosa è avvenuto in Europa ed in Italia in particolare dopo l'operazione LTRO del 21 dicembre?

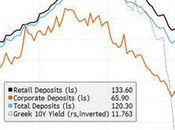

I capitali sono stati utilizzati da Unicredit per finanziare parte dell'aumento di capitale dopo aver fatto crollare il titolo ad inizio anno (aumento di capitale coperto al 98%, grande rimescolo dei soci bancari).

Per quanto riguarda la “costrizione” che Draghi ha espresso ai nostri istituti di comprare Bot e BTP, i risultati si sono subito visti:

I bot hanno visto dimezzare in due mesi i rendimenti dal 6% a sotto al 3%, i Btp decennali hanno visto lo spread scendere venerdì sotto i 400 basis point.

Per quanto riguarda i Bot, le banche pagano alla BCE l'1% e comprano titoli al 3%, ossia un buon guadagno senza rischio...

Oltre a lucrare ed a sostenere i titoli di stato italiani le nostre banche stanno facendo altre operazioni speculative sulle loro obbligazioni. Questa volta i prestiti di Francoforte servono a comprare, o meglio a ricomprare, le obbligazioni a suo tempo collocate dagli stessi istituti di credito.

La nuova furbata bancaria a danno dei loro clienti funziona così:

In circolazione ci sono obbligazioni per miliardi di euro, emesse negli anni scorsi dalle maggiori banche, che hanno quotazioni molto lontane dalla parità. Molte quotano a seconda delle scadenze ad 80, mentre altre a 90 . Poniamo, per esempio un'obbligazione che oggi quota 90:

Se l’istituto la riacquista sul mercato oggi, si assicura per 90 ciò che fra qualche anno avrebbe dovuto rimborsare a 100. Il guadagno è quindi pari al 10 per cento.

In più di sovente i titoli già sul mercato hanno caratteristiche tali che in un futuro prossimo non potranno più essere utilizzati per il calcolo dei ratio patrimoniali di vigilanza.

Proprio il giorno del crollo di Unicredit ad inizio anno ricevetti a tal proposito un'amica di mia zia, correntista Unicredit, che voleva andare in banca spinta dalle notizie a vendere le sue obbligazioni quinquennali che quotavano proprio 82; voleva poi mettere quei soldi su un conto on line su un deposito al 4%.

Non riuscii a dissuaderla, non si FIDAVA PIU' DI NESSUNO e non voleva esporsi al crollo di Unicredit.

Passato neanche un mese, l'aumento di capitale è andato bene; Unicredit si ricompra con i soldi Bce quelle stesse obbligazioni ed i clienti come al solito hanno lasciato l'obolo al mercato, sia sulle azioni sia sulle obbligazioni.

Ora con un conto deposito al 4% lordo ci metterà più di 5 anni solo per tornare al suo capitale iniziale...

La storia quindi è sempre la stessa: la tendenza dei prezzi amplificata dai media, i capitali delle banche centrali fornite alle banche per sostenere l'economia ed il mercato, clienti terrorizzati che vendono sui minimi per pagare i bonus dei banchieri (Profumo quando lasciò Unicredit prese per il suo ottimo lavoro 40 milioni di euro di liquidazione).

La storia quindi è sempre la stessa: la tendenza dei prezzi amplificata dai media, i capitali delle banche centrali fornite alle banche per sostenere l'economia ed il mercato, clienti terrorizzati che vendono sui minimi per pagare i bonus dei banchieri (Profumo quando lasciò Unicredit prese per il suo ottimo lavoro 40 milioni di euro di liquidazione).Forse ancora più tragica la questione del Convertendo Bpm, di cui abbiamo già parlato sul sito e su questa mail list: tra i piccoli azionisti Bpm c’è chi, magari cliente da sempre, ha incassato minusvalenze intorno all'80%.

Molti hanno raccontato su intenet di essere stato convinto dal borsinista di fiducia a vendere i suoi Btp per comprare il convertendo. E c'è anche chi denuncia di essersi visto il profilo di rischio del proprio dossier titoli (la propensione ad assumersi rischi da parte del risparmiatore) aumentato d’ufficio dato che il convertendo non era un'obbligazione bancaria tradizionale.

Quindi fare particolare molta attenzione a quando ci avviciniamo ai borsini delle banche dove potete trovare inconsapevoli operatori che fanno il bene della loro banca piuttosto che del loro cliente, per magari poi essere accantonato dalla stessa banca visto che Unicredit ha in programma 5000 esuberi come da ultima trimestrale...fonte