di Paolo Cardenà -

In guerra, la strategia è fondamentale per

sorprendere l'avversario. Tanto più lo è in quella attuale, e questo Mario Draghi lo sa

bene. Come conosce altrettanto bene che le munizioni a disposizione del

bazooka della BCE sono in via di esaurimento, soprattutto dopo le due

operazioni LTRO che hanno consentito di inondare il mercato con i 1000 miliardi

di euro a favore del sistema bancario.

Quindi, mentre ieri i mercati potevano attendersi

un moderato taglio dei tassi, l'istituto di Francoforte ha optato per il nulla di

fatto, nonostante le aspettative inflattive per il 2013 lo consentissero, così

come l'agonizzante crescita economica dell'eurozona.

di Paolo Cardenà -

In guerra, la strategia è fondamentale per

sorprendere l'avversario. Tanto più lo è in quella attuale, e questo Mario Draghi lo sa

bene. Come conosce altrettanto bene che le munizioni a disposizione del

bazooka della BCE sono in via di esaurimento, soprattutto dopo le due

operazioni LTRO che hanno consentito di inondare il mercato con i 1000 miliardi

di euro a favore del sistema bancario.

Quindi, mentre ieri i mercati potevano attendersi

un moderato taglio dei tassi, l'istituto di Francoforte ha optato per il nulla di

fatto, nonostante le aspettative inflattive per il 2013 lo consentissero, così

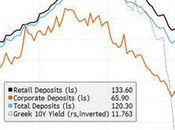

come l'agonizzante crescita economica dell'eurozona.In realtà, a parer mio, tenuto conto che nelle ultime sedute i mercati sono apparsi più orientati all'ottimismo - anche grazie alle dichiarazioni delle autorità europee che tentano di premere l'acceleratore sui processi di convergenza politica, fiscale e bancaria che comunque, a mio avviso, presuppongono tempi non conciliabili con la gravità della crisi - la BCE ha ritenuto opportuno non procedere con il taglio dei tassi, nonostante nei giorni scorsi si sia assistito al moltiplicarsi di inviti in tal senso rivolti da più istituzioni, FMI compreso. A preoccupare la BCE permangono (o per meglio dire si amplificano) tutti i fattori noti e che costituiscono gli effetti (parziali) di questa crisi: l'incertezza sul voto della Grecia del prossimo 17 giugno, il possibile precipitare della crisi spagnola, la precarietà dell'Italia, oltre all'accelerazione della fuga di capitali dall'eurozona. Quindi, con lo spettro di una catastrofe all'orizzonte, appare del tutto comprensibile che la BCE voglia custodire quanto più possibile le poche munizioni rimaste in canna, ed utilizzarle con effetto sorpresa nel caso che gli eventi dovessero precipitare. In quest'ultimo caso non è da escludersi affatto un taglio più incisivo dei tassi di 50 punti, forse concertandolo con le altre banche centrali che potrebbero intervenire allo stesso modo amplificando così, su scala planetaria, l'effetto sorpresa. Un po' come avvenne all'indomani degli attacchi dell'11 settembre e anche a seguito del fallimento della Lehman Brothers. Ma con una grande differenza rispetto ad all'ora: i margini di manovra si sono drammaticamente ridotti e l'Europa e conseguente il mondo intero, ballano sull'orlo del precipizio una musica che appare sempre più stonata.