Un magistrale Oscar Giannino.

Chapeau!

Ecco i passaggi più significativi dell'articolo.

I dubbi sui soldi facili BCE-DraghiE la Merkel qualche giorno fa sembra aver appoggiato la versione della Buba di Weidmann:

Ora che la BCE di Mario Draghi tra gennaio e febbraio con le due maxi aste di liquidità sembra aver placato la domanda a breve dei mercati.....pur di impedire il collasso dell’euro,

per molti osservatori anche per l’istituto centrale europeo è tempo di interrogarsi sulle politiche non ortodosse che ha intrapreso.

......è bene non perdere di vista i complessi problemi posti da politiche monetarie “creative”.

In America, di fatto, Ben Bernanke non si è comportato come la sua produzione teorica pre-crisi lasciava intendere......

.......Fatto sta che alla prova del nove Helicopter Ben ha preferito sostenere i corsi bancari e azionari, non lo stimolo diretto monetario all’economia reale.

.....ci ha energicamente pensato il presidente della Bundesbank, Jens Weidmann, ad attaccare duramente con una lettera rivolta direttamente a Draghi......

Weidmann ha chiesto che la BCE chieda collaterali seri per le esposizioni a favore di eurodeboli nel sistema Target2, che vede in primis Bundesbank esposta per circa 600 miliardi. .................

Fuor di metafora, la Buba chiede che in cambio di acquisti e scoperti a favore di grecia, Spagna, Portogallo (e, implicitamente, Italia) si mettano sotto ipoteca asset immobiliari e mobiliari pubblici.

Nel board di Francoforte la cosa non è piaciuta per niente, un vero colpo basso proprio mentre la BCE guadagnava la stima europea e mondiale col suo trilione di euro fornito alle banche all’un per cento per tre anni, a collaterali da rottamare.

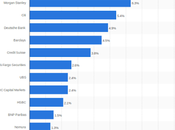

....Il trilione di euro fornito alle banche europee è di poco inferiore al totale del senior debt bancario che andava in scadenza nel triennio 2012-13-14, secondo la stima di Goldman Sachs.

In parole povere, BCE evita alle banche il ricorso al mercato.

Che cosa faranno, gli istituti bancari?

Torneranno al mercato solo tra 3 anni?

Ma se fosse così a che prezzo a quel punto?

Faranno maturare il loro debito, il cui yield medio è non inferiuore al 3,5% rispetto all’1% chiesto dalla BCE?

Oppure assisteremo a nuove nazionalizzazioni bancarie, se l’economia reale degli eurodeboli resterà a segno meno pur in presenza di una frenata dell’euroarea a questo punto meno severa di quanto apparisse fino a 5-6 settimane fa?

Sono queste alcune delle domande più gravose poste dalla LTRO della BCE.

Domande scomode. I tedeschi, per conto mio, fanno bene a sollevarle.

Anche perché l’effetto della liquidità straordinaria per esempio sul sistema bancario taliano rischia di essere paradossale.

Le banche sono tornate ad acquisti in massa di titoli pubblici, e il governo è giustamente contento poiché lo spread scende.

Ma al contempo grazie alla provvista europea le banche italiane rinviano – con l’accordo pieno di politica e regolatore Bankitalia – le decisioni che dovrebbero assumer.......

Un farmaco salva tempo è essenziale.

Ma se la patologia può arrivare presto a fasi terminali allora serve una terapia diversa, altrimenti il tempo guadagnato è solo un’illusione.

La Merkel spezza in due l'Esm e teme bolle dopo Ltro.

2 Marzo 2012 - MF

Mai abbassare la guardia.

E' questo il monito della cancelliera tedesca, Angela Merkel, che dopo l'iniezione di liquidità di 530 miliardi della Bce alle banche europee crede che la situazione si sia calmata, anche se "non siamo ancora fuori dal tunnel".

La cancelliera tedesca, dopo aver escluso la possibilità per l'Istituto di Francoforte di pianificare altre maxi aste, ha confessato di essere preoccupata per il rischio della nascita di bolle.........