Lo scorso 3 febbraio, la Commissione parlamentare per l’Attuazione del federalismo al termine dell’esame dello schema di decreto legislativo recante disposizioni in materia di federalismo fiscale municipale ha respinto la proposta, con 15 voti favorevoli e 15 contrari; infatti, secondo l’articolo 7 del Regolamento della Commissione, la proposta finita in parità, si intende respinta.

Il Governo ha cercato di aggirare il no della Commissione presentando un decreto legislativo con il quale mandare avanti il progetto del federalismo e, soprattutto, la vita stessa del governo.

A dire del governo, il principio base su cui si fonda la riforma è: “Meno tasse, meno sprechi e più efficienza, all’insegna del “vedo, pago, voto”. Per Tremonti – non è solo una questione di soldi ma di coscienza civile, perché educa i cittadini a giudicare direttamente l’operato degli amministratori e quindi a premiarli o penalizzarli al momento del voto”.

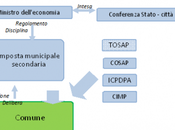

Non dello stesso parere le opposizioni: FLI afferma che: “Il decreto sul federalismo municipale introduce cinque nuove tasse: addizionale Irpef, Imu (Imposta municipale unica), Imposta municipale secondaria, tassa di scopo e tassa di soggiorno”.

A bloccare il tutto ci ha pensato il Quirinale che, ha rimandato al mittente il testo del decreto legislativo, affermando che non sussistono le condizioni per procedere alla richiesta emanazione, non essendosi con tutta evidenza perfezionato il procedimento per l’esercizio della delega previsto dai commi 3 e 4 dall’art. 2 della legge n. 42 del 2009 che sanciscono l’obbligo di rendere comunicazioni alle Camere prima di una possibile approvazione

La proposta di parere oggetto della votazione

La proposta bocciata dalla commissione prevedeva tra le altre cose:

- la riduzione da cinque a tre anni della durata del Fondo sperimentale di riequilibrio, per il cui riparto tra i comuni dovrà farsi riferimento al numero dei residenti e riservando una quota, pari almeno al 20%, in favore per i piccoli Comuni;

- in luogo dell’attribuzione ai Comuni dell’intero gettito derivante dai possedimenti immobiliari (con riserva allo Stato di una quota dello stesso), si prevede che il gettito medesimo rimanga in capo all’erario, con l’attribuzione ai Comuni di una compartecipazione del 30%.

- l’attribuzione ai Comuni di una compartecipazione al gettito IVA, che dovrà essere determinata con apposito DPCM in misura finanziariamente equivalente alla compartecipazione del 2% al gettito dell’IRPEF;

- l’incentivazione del ruolo dei Comuni all’attività di accertamento tributario, disponendo che la quota, già prevista, del 50% del maggior gettito sia attribuita all’ente locale anche in via provvisoria sulle somme riscosse, salvo conguaglio sugli importi definitivamente introitati;

- la previsione che il gettito proveniente dalla cedolare secca, in precedenza devoluta ai Comuni con una quota destinata allo Stato, sia riservato ai Comuni per una quota pari al 21,7% nel 2011 ed al 21,6% a decorrere dal 2012. L’aliquota della cedolare viene fissata al 21% per i contratti a canone libero ed al 19% per quelli a canone concordato, prevedendosi inoltre che per questi ultimi non si applichi alcun incremento del canone, compreso quello derivante dall’indice Istat, per tutta la durata del contratto;

- la modifica delle aliquote di tassazione delle transazioni immobiliari, che sono individuate al 2% nel caso di prima casa di abitazione ed al 9% nelle restanti ipotesi (le attuali aliquote sono stabilite rispettivamente al 3 ed al 10%, comprese alcune imposte indirette che vengono eliminate);

- la possibilità di aumentare l’addizionale IRPEF da parte dei comuni nei quali non risulti finora stabilita oltre la percentuale del 4 per mille, che comunque costituirà il limite massimo raggiungibile;

- la fissazione al 7,6 per mille dell’aliquota dell’imposta municipale propria, che entrerà in vigore dal 2014 sul possesso degli immobili diversi dalla casa di abitazione. Tale aliquota è pari alla metà per gli immobili locati, con la facoltà per i Comuni di estendere in tutto o in parte tale riduzione anche agli immobili posseduti da soggetti cui si applichi l’imposta sul reddito delle società (Ires) ;

- la possibilità che i Comuni capoluogo di provincia e le città turistiche e d’arte possano istituire un’imposta di soggiorno fino a 5 euro per notte a carico di coloro che alloggiano nelle strutture ricettive, con destinazione del relativo gettito ad alcune specifiche finalità, tra cui quelle a favore del turismo.

Berlusconi afferma che il governo andrà avanti con il federalismo fiscale; staremo a vedere in che termini. L’importante e che, almeno per una volta si coinvolga tutto il Parlamento come è giusto che sia in una vera democrazia!