Juventus Merchandising S.r.l. è una società soggetta a direzione e coordinamento di NIKE Inc., che gestisce il merchandising, il licensing e le scuole calcio della Juventus, in base al contratto di "sponsorship" tra il Gruppo Nike e Juventus Football club S.p.A., che cesserà il 30 giugno 2015.

A causa della cessazione di tale contratto, sarà impossibile conseguire l'oggetto sociale per Juventus Merchandising S.r.l., a meno che non lo si cambi, e l'impossibilità di conseguire l'oggetto sociale è una delle cause di scioglimento della società, come previsto dall' art. 2484, 1° comma, n. 2 del Codice Civile, su cui l'Assemblea dei Soci è chiamata a deliberare.

Mentre il Fatturato è rimasto sostanzialmente stabile, il risultato netto dell'esercizio è diminuito in virtù dei maggiori ammortamenti calcolati in funzione della durata residua dei beni ammortizzati, anche in considerazione del mancato rinnovo contrattuale, e a causa delle imposte anticipate che sono state "riadeguate".

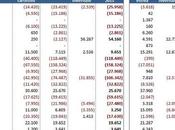

In effetti, il bilancio 2013/14 mostra un impercettibile decremento del valore della produzione dello 0,02%. Mentre il risultato prima delle imposte è diminuito dell'8,8% da € 732.500 a € 667.797, l'utile netto diminuisce, rispetto al 2012/13, da € 416.916 a € 18.076. Le Imposte anticipate hanno inciso negativamente per € 214.721, mentre, nel 2012/13 hanno inciso positivamente per € 156.875.

La voce "ammortamenti e svalutazioni" è aumentata del 59,9% da € 620.452 a € 992.246.

Nella Relazione sulla Gestione si evidenzia il diverso andamento della stagione sportiva della Juventus in campo nazionale e internazionale, ricordando l'eliminazione nella fase a gironi di Champions League e l'eliminazione in semifinale di Europa League, mancando la Finale allo Juventus Stadium. Tuttavia, come nella precedente esercizio, nella stessa Relazione sulla Gestione, è scritto che " il clima di successi sportivi ed il ritrovato apprezzamento sul palcoscenico internazionale hanno continuato a rinsaldare il legame tra i tifosi e la "Juventus" e il senso di appartenenza ai "colori bianconeri", consolidando il volume delle vendite di gadget e di beni a marchio "Juventus" ed, in particolare, le divise ufficiali di gioco ed, in generale, del merchandise della squadra, registrato nel precedente esercizio ".

Il Gruppo Nike.

Nike Australia Holding B.V. è il socio unico della società Juventus Merchandising S.r.l..

Juventus Merchandising S.r.l. ha sede legale a Torino in Corso Galileo Ferraris n. 32. Nike Australia Holding B.V. è una società soggetta all'attività di direzione e coordinamento della capogruppo Nike Inc..

Il consolidato di Nike Inc. al 31/05/2014, si è chiuso con un utile di 2.693 milioni di dollari USA (nel 2012/13 $ 2.472 milioni e nel 2011/12: $ 2.223 milioni), con ricavi per 27.779 milioni di dollari USA ($ 25.313 milioni nel 2012/13).

I numeri di Nike Inc. sono in crescita, nonostante in una situazione di crisi economica generale che ha investito i "Paesi Sviluppati".

La continuità aziendale.

La Società di Revisione PricewaterhouseCoopers SpA al punto 5 della sua relazione ha portato all'attenzione del socio unico quanto scritto nella Relazione sulla Gestione ai paragrafi "Fatti di rilievo avvenuti nell'esercizio" e "Valutazione sulla continuità aziendale", per quanto riguarda il fatto che la Società ha preso atto della conclusione, al 30 giugno 2015, del contratto di sponsorizzazione tra Nike e Juventus e che dal 1° luglio 2015 Juventus Merchandising Srl si troverà nell'impossibilità di conseguire l'oggetto sociale mediante lo sfruttamento del marchio "Juventus" e dei diritti di merchandising. Nel caso in cui non si provvedesse alla variazione dell'oggetto sociale, l'Assemblea dei Soci dovrebbe deliberare lo scioglimento della Società e la messa in liquidazione.

Inoltre, ha scritto che, per questo motivo la Società ha iniziato a tener conto degli effetti che la presumibile liquidazione produrrà sul valore delle attività e sul valore del patrimonio netto, procedendo alla revisione della stima delle vite utili residue per la determinazione degli ammortamenti.

Gli effetti maggiori si sono verificati per quanto riguarda gli ammortamenti e i crediti per imposte anticipate.

Il Bilancio di Juventus Merchandising.

Di seguito si esporranno alcuni dati del bilancio di Juventus Merchandising S.r.l., relativi all'esercizio 2012/13. Nel verbale dell'assemblea dei soci del 26 settembre 2014, figurava come Amministratore Unico il sig. David John Daily.

Il bilancio al 31.05.2014 si è chiuso con un utile netto di € 18.076 (€ 416.906 nel 2012/13), che è stato riportato a nuovo.

Lo Stato Patrimoniale.

Il totale dell'attivo ammonta a € 7,6 milioni (€ 7 milioni nel 2012/13) e risulta finanziato per il 52,2% dai mezzi propri (56,7% nel 2012/13), essendo il Patrimonio Netto pari a € 4 milioni (€ 3.986.961 nel 2012/13).

Le immobilizzazioni totali nette sono diminuite del 40,4% a € 1.254.442 da € 2.105.119, a causasoprattutto delle riduzione delle immobilizzazioni immateriali nette da € 971.223 a € 604.402. La maggior parte di tali immobilizzazioni riguarda spese incrementative di beni di terzi come i costi di progettazione del design e la realizzazione dei lavori di edilizia per l'allestimento dei nuovi punti vendita ed, in particolare, dello "Stadium Store" all'interno dello Juventus Stadium. Gli investimenti del 2013/14 sono stati pari a € 23.260 e gli ammortamenti, calcolati in base alla durata dei contratti stipulati con la società proprietaria della galleria commerciale adiacente allo stadio e con la Juventus, sono stati pari a € 390.081 (€ 135.794 nel 2012/13).

A causa della cessazione del contratto di "sponsorship", gli ammortamenti delle immobilizzazioni immateriali sono stati calcolati in modo che, alla data del 30 giugno 2015, il loro valore residuo risultasse uguale a zero. Quanto sopra ha determinato maggiori ammortamenti, rispetto ai criteri seguiti fino alla notizia del mancato rinnovo, per € 250.674.

Se non si fosse effettuato il cambiamento nei criteri di ammortamento delle immobilizzazioni immateriali, a seguito del mancato rinnovo del contratto di "sponsorship", l'utile netto dell'esercizio e il Patrimonio Netto sarebbero stati maggiori di € 173.154.

Le immobilizzazioni materiali nette diminuiscono da € 1.123.896 a € 650.040. La maggior parte di tali immobilizzazioni riguarda i cespiti, come attrezzature e arredi, per l'allestimento dei punti vendita ed in particolare dello "Stadium Store". Durante il 2013/14, si sono registrati incrementi per € 6.309 e ammortamenti per € 480.165.

Anche per le immobilizzazioni materiali, si è seguito il criterio di ammortizzare i beni secondo l'aliquota previgente se la durata residua si fosse esaurita prima del 30 giugno 2015 e considerando una durata residua di 20 mesi a partire dal 31 ottobre 2013, se fosse stata superiore. In questo modo, il valore residuo delle immobilizzazioni materiali, alla data del 30 giugno 2015, risulterà uguale a zero.

Quanto sopra ha determinato maggiori ammortamenti, rispetto ai criteri seguiti fino alla notizia del mancato rinnovo, per € 248.883.

Se non si fosse effettuato il cambiamento nei criteri di ammortamento delle immobilizzazioni materiali, a seguito del mancato rinnovo del contratto di sponsorship, l'utile netto dell'esercizio e il Patrimonio Netto sarebbero stati maggiori di € 239.177.

Tra le immobilizzazioni finanziarie non è più esposto il valore della partecipazione in J-Stars S.s.r.l., che è una società sportiva dilettantistica, in quanto il valore di tale partecipazione è stato completamente svalutato, in considerazione del risultato economico negativo della stessa. Inoltre è stato accantonato un apposito fondo di € 40 mila per presumibili futuri esborsi finanziari, per ripianare eventuali perdite.

Le rimanenze di prodotti finiti e merci risultano diminuite da € 1.552.693 a € 1.296.598. Nel corso dell'esercizio è stato operato un accantonamento di 90 mila Euro al Fondo svalutazione magazzino, per adeguarlo al presumibile valore di realizzo. Il Fondo svalutazione magazzino, al 31/05/2014 ammonta a Euro 243.100.

La società espone crediti per € 3.863.307 (€ 2,4 milioni nel 2012/13), in diminuzione di € 1.469.900. Tra la voce "altri crediti", il credito maggiore riguarda un contratto di deposito e finanziamento infragruppo ("Deposit and loan agreement") per € 1.708.283 (€ 984.761 nel 2012/13) verso la società Nike European Operations Netherland B.V..

Nike European Operations Netherland B.V. funge da "treasury center" del Gruppo, dove depositare le eccedenze e attingere prestiti, in base ad un contratto stipulato il 1° maggio 2013.

I crediti verso clienti, al netto del fondo svalutazione (€ 1.157.896), ammontano a € 1.530.911. L'importo lordo dei crediti verso clienti segmento retail è di € 2.361.156, oltre € 26.206 per fatture da emettere.

Nei crediti tributari, pari a € 105.589 sono evidenziati anche i "crediti per imposte pagate all'estero", che si riferiscono alle ritenute operate alla fonte dai clienti esteri per le royalties corrisposte per lo sfruttamento del marchio Juventus.

Le disponibilità liquide sono pari a € 1.203.847, mentre nel 2012/13 erano pari a € 914.297.

Il patrimonio netto risulta aumentato da € 3.986.971 a € 4.005.037. La variazione è dovuta all'utile dell'esercizio.

I fondi per rischi e oneri sono aumentati a € 40.000 da € 25.216. La variazione è dovuta all'utilizzo di € 5.200, allo storno a proventi per € 20.016, per accantonamento in eccesso e all'accantonamento effettuato per € 40.000 per possibili esborsi finanziari che potranno essere richiesti per ristabilire l'equilibrio patrimoniale di J-Stars S.s.r.l..

I debiti sono aumentati a € 2.381.543 da € 1.923.430. Il maggior importo riguarda i debiti verso fornitori pari a € 1.585.256 (€ 1.259.807 nel 2012/13).

I debiti tributari, pari a € 337.621, riguardano principalmente il debito IVA per la chiusura periodica di maggio 2014 per € 217.363.

Nei risconti passivi figurano € 861.421 (€ 771.890 nel 2012/13) per royalties del diritto d'uso del marchio Juventus.

L'INDICE DI INDEBITAMENTO

Il rapporto tra patrimonio netto e il totale delle passività determina l'indice di indebitamento. Tale valore deve muoversi all'intorno di 1. Nel caso in questione, l'indice di indebitamento è pari a 1,09.

Infatti, l'equity ratio supera il 50% essendo pari al 52,2%. I mezzi propri prevalgono nel finanziamento dell'attività.

L'INDICE DI SOLVIBILITA' TOTALE

Il rapporto tra attività totali e debiti totali determina l'indice di solvibilità totale. Una società è solvibile quando il totale dell'attivo è superiore al totale dei suoi debiti. Quanto maggiore risulta tale indice, tanto più la società è solvibile. Nel caso in questione, l'indice di solvibilità totale è pari a 2,09, ciò vuol dire che la società possiede dei beni il cui valore è il doppio delle liabilities.

L'INDICE DI SOLVIBILITA' CORRENTE

Il rapporto tra attività correnti e passività correnti determina l'indice di solvibilità corrente. Tale indice serve a verificare se l'attivo corrente è in grado di pagare i debiti a breve. Nel caso in questione, l'indice di solvibilità corrente è pari a 1,87, ciò vuol dire che l'attivo a breve è abbondantemente in grado di pagare i debiti a breve. Infatti, l'attivo circolante è positivo per € 2,9 milioni.

La Gestione Economica.

Il valore della Produzione è praticamente invariato, assestandosi a € 14.233.635 da € 14.236.327.

I ricavi delle vendite sono diminuiti dell'1,7% assestandosi a € 13.706.644 (€ 13.946.655 nel 2012/13).

Nella Relazione sulla Gestione è scritto che il decremento di 240 mila Euro è ascrivibile al minor interesse ed entusiasmo generati dall'Europa League rispetto alla Champions League.

La suddivisione dei ricavi per tipologia evidenzia che i ricavi derivanti dalla vendita di prodotti risultano pari a € 8,1 milioni (€ 9,7 milioni nel 2012/13). Di questi € 833.587 (€ 844.896 nel 2012/13) derivano dalla scuola calcio. I ricavi per royalties del diritto d'uso del marchio Juventus ammontano a € 3,6 milioni (€ 3,3 milioni nel 2012/13). Gli atri ricavi da scuola calcio sono stati pari a € 1.202.896 (€ 970.035 nel 2012/13).

Per quanto riguarda i ricavi del segmento Retail, ben 7,7 milioni provengono da punti vendita gestiti direttamente, solo € 0,4 milioni provengono dai negozi in franchising di Torino Lingotto e Milano e dalle vendite tramite il web.

La suddivisione dei ricavi per area geografica dimostra la prevalenza del fatturato in Italia, ma anche un discreto incremento nell'area dei Paesi Extra-UE. Infatti, la ripartizione del fatturato per area geografica è la seguente: Italia € 12.547.763 (€13.105.549 nel 2012/13; € 9.450.347 nel 2011/12 e € 5.179.119 nel 2010/11); Unione Europea € 342.987 (€ 400.931 nel 2012/13;€ 457.635 nel 2011/12 e € 114.527 nel 2010/11); Extra UE € 815.894 (€ 440.175 nel 2012/13; € 518.768 nel 2011/12 e € 518.725 nel 2010/11).

RAPPORTO VENDITA E CONSUMO MERCI.

Il rapporto tra i ricavi per la vendita di prodotti finiti, merci e prestazioni di servizi e il costo per le materie prime, di consumo e merci consumate dà un'idea sulla percentuale di ricarico applicata. Nel caso in questione tale rapporto è pari a 3,22 (2,90 nel 2012/13).

RAPPORTO TRA RICAVI OPERATIVI E ATTIVITA' TOTALI

Il rapporto tra ricavi operativi, e attività totali, risponde ad una semplice ma fondamentale domanda: quanto è investito e quanto si fattura?

Nel caso in questione, tale indicatore è pari al 178,73%, pertanto ogni 100 Euro investiti si incassano 178,73 Euro, che è un segnale di una buona rotazione degli investimenti effettuati. In altre parole nell'arco dell'esercizio il capitale investito si trasforma in risorse finanziarie attraverso le vendite 1,79 volte.

I costi della produzione sono diminuiti dello 0,2% ed ammontano a € 13,5 milioni (€ 13,6 milioni nel 2012/13). I costi per l'acquisto di materie prime e merci diminuiscono a € 4 milioni da € 4.986.177. Il costo del personale diminuisce del 6,2% a € 1.868.217 da € 1.992.954. I costi per servizi aumentano da € 5 milioni a € 5,2 milioni.

I costi per servizi rappresento il 38,5% dei costi della produzione, mentre i costi per l'acquisto delle materie prime, di consumo e merci rapprendano il 29,5% dei costi della produzione.

Gli ammortamenti, a causa della notizia del mancato rinnovo contrattuale tra Juventus e Nike, sono aumentati da € 620.452 a € 992.246.

Il risultato prima delle imposte è pari a € 667.797 (€ 732.500 nel 2012/13).

Anche per quanto riguarda il calcolo delle imposte differite attive, la notizia del mancato rinnovo contrattuale ha esplicato i suoi effetti, poiché è stato stimato l'importo recuperabile entro il prossimo esercizio in € 261.763, e si è determinato un effetto negativo di Euro 214.721.

In mancanza della notizia del mancato rinnovo, si sarebbe verificato un incremento del risultato d'esercizio per € 121.218.

RAPPORTO TRA REDDITO OPERATIVO E ATTIVITA' TOTALI

Tale indicatore è la chiave per calibrare il buon funzionamento di una società. Se si ottiene un ritorno economico adeguato, vuol dire che le attività sono gestite in modo efficiente, i ricavi operativi e le spese operative risultano ben dimensionati.

Considerando come reddito operativo la differenza tra ricavi e costi della produzione, per il caso in questione risulterebbe che per ogni 100 Euro investiti si guadagnerebbero 9,06 Euro.

ROE - RETURN ON EQUITY (TASSO DI RENDIMENTO DEI MEZZI PROPRI)

Il rapporto tra risultato netto d'esercizio e mezzi propri indica il rendimento dei mezzi propri investiti nell'attività ed è pari al 0,45% (10,46% nel 2012/13).

Considerazioni finali.

Nella Relazione sulla Gestione è ribadito che il business in cui opera Juventus Merchandising Srl è strettamente correlato all'andamento sportivo di Juventus Football Club Spa e all'emotività che le prestazioni sportive esercitano sui tifosi.

Resta il dato di fatto che dalla stagione sportiva 2015/2016, la sponsorizzazione tecnica e i "diritti di merchandising" faranno capo ad Adidas International Marketing B.V..

Sulle differenze tra i due contratti si rimanda all'articolo: " Juventus: le differenze tra il contratto Nike e Adidas" . Il post è originariamente apparso sul Blog " Appunti di Luca Marotta "